热点聚焦

7月21日,国家卫健委会同教育部等9部门联合召开视频会议,部署开展为期1年的全国医药领域腐败问题集中整治工作。

紧接着,7月28日,中央纪委国家监委召开视频动员会,部署纪检监察机关配合开展全国医药领域腐败问题集中整治。会议强调,要紧盯领导干部和关键岗位人员,坚持受贿行贿一起查,集中力量查处一批医药领域腐败案件,形成声势震慑。随后,海南、北京、广东等多个省市也陆续发布和召开了关于医药领域整治工作的文件和会议。

短短一周内高层接连部署,一场针对医药行业全领域、全链条、全覆盖的反腐风暴就此拉开序幕,受此影响医药板块也迎来巨震。就在7月31日即中央纪委国家监委召开动员会的第二个交易日,A股生物医药板块大跌近2%,个股方面,恩华药业跌停,恒瑞医药跌超9%,人福医药、万泰生物、智飞生物等跌幅超6%。

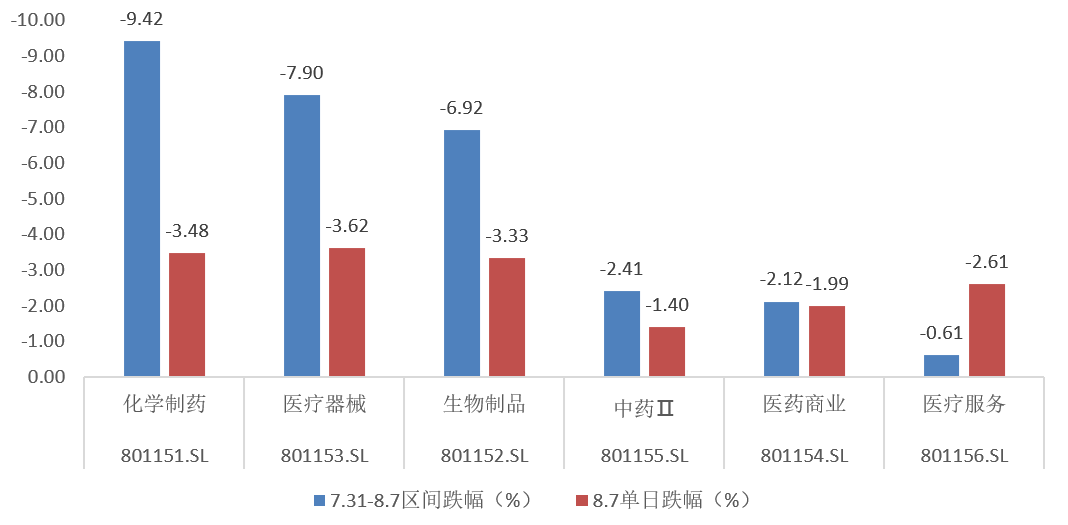

随后几天,医药生物板块持续下挫。化学制药、生物制药、医疗器械等细分板块普遍步入下跌区间。7月31日至8月7日的6个交易日里,申万生物医药板块整体下跌5.52%,市值合计“蒸发”超2976亿元。

细分板块来看,化学制药指数累计下跌9.42%,医疗器械指数下跌7.90%,生物制品指数下跌6.92%。仅8月7日当天,上述三大指数就集体跌超3%。

有分析表示,此次医疗反腐会议是由中央纪委国家监委发起,级别较高,后续动作力度可能空前加大。随着医药反腐工作持续推进,学术会议、带金销售等涉及医药行业商业贿赂的环节或成为集中整治的重点之一,药企的销售费用金额、销售费用占营收比重、宣传推广费用占销售费用的比重等三项指标会受到重点关注。

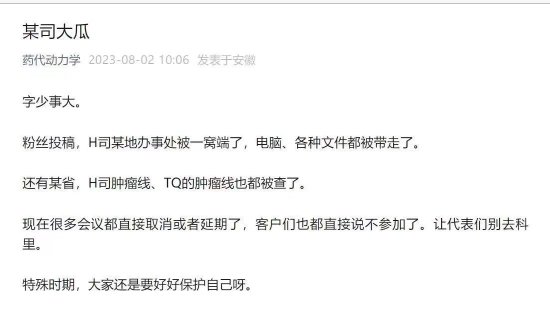

消息面上,医疗反腐也在持续发酵。赛伦生物、卫宁健康、人福医药等上市公司实控人接连被查。据不完全统计,今年以来全国已有超160位医院院长、书记被查,数量超过去年全年的两倍;8月以来已有至少10场即将举办的医药行业学术会议、论坛等宣布延期。

此外,围绕药企的腐败“谣言”接连不断,包括恒瑞医药“深圳办公室被端”、“数据被拿走”; 诺华创新药物负责人被带走调查等。还有连夜解散工作群、删除与医生的聊天记录、医药代表火速辞职等消息疯传,医药领域反腐的一举一动牵动着医药行业的脆弱而敏感的神经。

风声鹤唳之中,“医药一哥”恒瑞医药自然备受瞩目。事实上,除了医疗反腐的影响,其所在的创新药领域也已饱受投资者质疑。下面我们结合医药反腐风暴中的重点问题,通过【融客Online】小程序给出的评级评价,对恒瑞医药进行一次体检和梳理。

健康体检

恒瑞医药的发展史可以说是整个中国医药产业从仿制到创新这一历程的缩影。公司前身为1970年成立的连云港制药厂,起初为以生产原料药为主的小厂。到1990年,孙飘扬出任厂长,公司开始进行肿瘤、麻醉药的布局,主要生产仿制药。1996年,公司销售收入首破1亿元,并于1997年改制成为如今的恒瑞医药。

2000年,恒瑞医药在上交所上市,募足资金后火速建立起了上海恒瑞研发中心,开始创新药布局,并于2003年提交首个1.1类创新药艾瑞昔布的临床申请,公司开始步入仿创结合阶段。资本市场自然对恒瑞切入创新药领域颇为认可,2003年到2008年初,公司股价持续震荡上行。

2011年,历时14年研发的艾瑞昔布获批上市,打破了同类进口产品垄断并后续入选医保目录。也就是从2011年起,恒瑞医药实现了业绩和市值的同步飙升。尤其是2015年起,国家新医改大幕拉开,医药创新上升到国家高度,新政策不断出台,恒瑞的研发投入迎来收获的季节。

截至目前,公司获批上市的自研创新药总数达13款、合作引进创新药2款,其中已有11款纳入国家医保目录;此外还有80多个自主创新产品正在临床开发,260多项临床试验在国内外开展。

到2021年,恒瑞医药股价的历史最高位为96.91元/股,市值也升至6000亿以上。但A股“药王”却在股价创下新高后史无前例大跳水,截至2023年8月7日收盘,恒瑞医药股价报收39.13元/股,公司总市值约为2500亿,两年半时间蒸发超3600亿。大跌背后,是公司在仿制药集采、创新药医保价格下降,以及疫情影响下的业绩下滑:2021年起,恒瑞医药已连续两年营收、净利双降。

与此同时,恒瑞医药的研发投入力度有增无减。2022年,恒瑞医药费用化研发投入48.9亿元,研发费用占销售收入比重提升至22.97%。横向对比来看尚不及百济神州和君实生物,但二者至今并未实现盈利。

2020至2022年,恒瑞医药销售费用占总营收比重连续三年超三成。以2022年为例,公司销售费用为73.5亿元,占总营收的34.54%,远高于当期研发费用,其中学术推广、创新药专业化平台建设等市场费用高达38.08亿元。横向来看,如此夸张的销售费用占比也仅在申万化学制剂行业116只成份股中居第53位、在申万医药生物行业503只成份股中居118位。

归根结底,恒瑞医药销售费用高企、研发投入相对不足,在创新药成长缓慢、仿制药断崖下跌的趋势下竞争力有所下滑,成为投资者看衰的主要原因。恒瑞医药是否涉及腐败问题暂难定论,投资者希望看到的,一定是行业回归正轨后,公司创新药产品能够真正脱颖而出并拿下实绩。

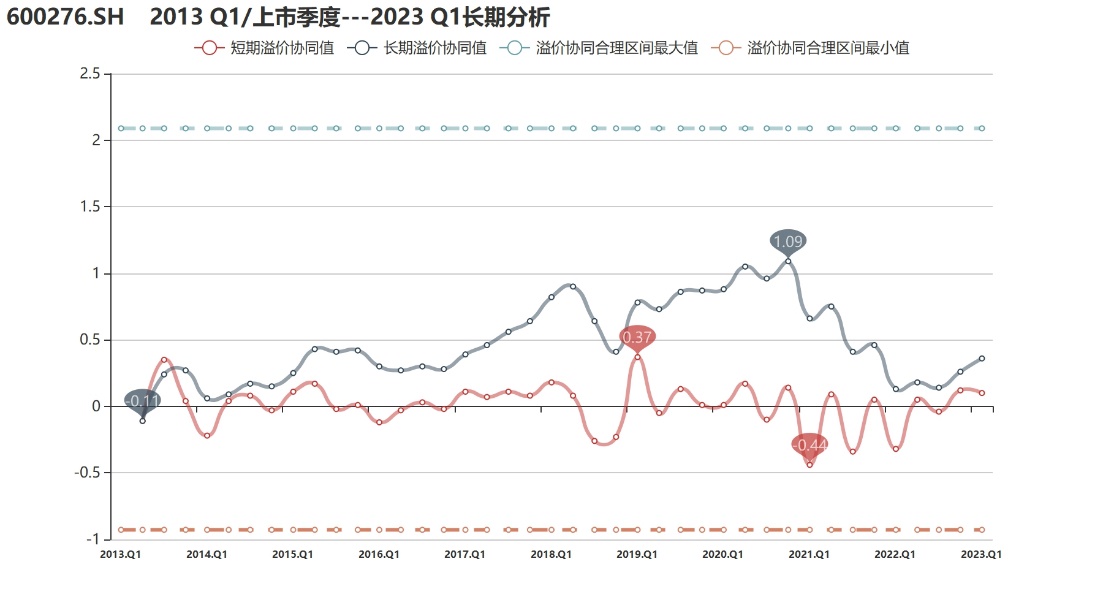

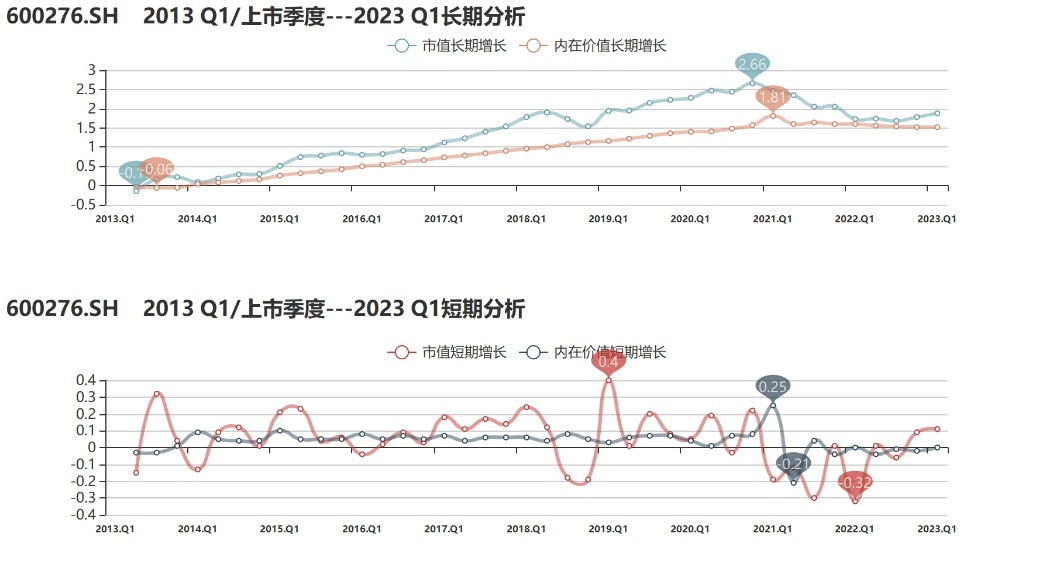

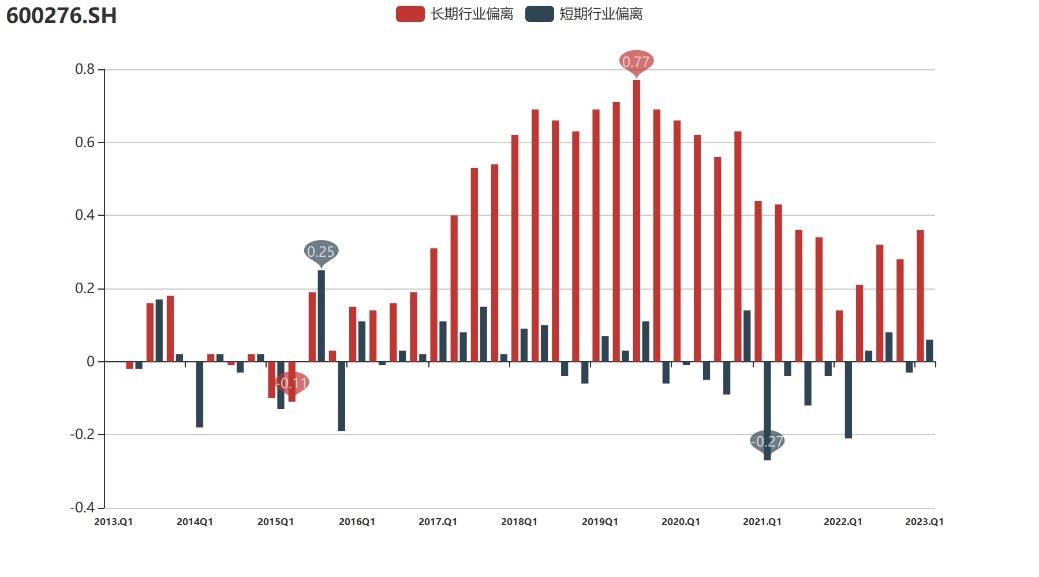

除此之外,【融客Online】小程序也为我们的分析提供了更多视角。可以看到,恒瑞医药截至今年Q1的十年期评级为A+,但短期视角下的1年期和3年期健康状况有所下调至B,也反映出公司一段时期以来市值和内在价值下行的压力。

恒瑞医药最新的长期溢价协同为0.36,公司市值和内在价值分别在2020年底和2021年初达到历史高点,此后双双下跌。市值端近两个季度有触底反弹迹象,在溢价协同上也表现出了相似走势。不过作为医药第一股,公司还是牢牢占据着行业优势地位,溢价在同行业中偏高。

对标分析

恒瑞医药2022年的营利双降让人为其捏一把汗,相比之下,年报中的创新药收入更为投资者关注。数据显示,2022年恒瑞医药的创新药收入为81.16亿元,而百济神州的创新药产品收入达12.55亿美元(折合人民币约86.51亿元),这意味着创新药收入第一的宝座正式易主,“创新药”一哥之争进入了白热化阶段。

成立于2010年的百济神州是全球唯一在纳斯达克、港交所、上交所三地上市的生物科技公司。与恒瑞医药相比,百济神州从一开始就立足于肿瘤药物研发领域。在近些年医保谈判及药物准入环境的影响下,“出海”成为国内创新药发展的必经之路,百济神州凭借超40%的海外收入赢在了起跑线上。

下面我们使用【融客Online】小程序将恒瑞医药与百济神州进行对比。截至今年Q1,百济神州营收暴涨但仍在亏损,内在价值拖累下整体健康状况不佳。相比之下,公司以逾1400亿元的市值直逼恒瑞医药,市场溢价也相当可观,资本的力挺、顶级的研发管线、顶尖的国际化团队等撑起了如此高的估值。未来如何逐步实现盈利并实现价值回归,成为此类企业成长的最大看点。

写在最后

本轮医药反腐来势汹汹,不仅使得医药板块风声鹤唳,也对整个A股市场情绪带来了较大冲击,其中医药龙头恒瑞医药还被相关“谣言”裹挟,7个交易日累计跌幅高达20.22%,历史罕见。

可以预见的是,除短期情绪面扰动之外,新一轮医药反腐或仅对销售费用较高、产品缺乏创新和竞争力等问题药企产生较大冲击,对依法合规的头部药企影响有限,并将长期利好于行业健康发展。对于不存在相关问题的上市公司,要及时正面地回应投资者,在稳定市值方面主动出击,减轻反腐带来的短期情绪压制。