热点聚焦

国家知识产权局公开信息显示,共计21个“问界”商标已转让至华为技术有限公司,向外界释放出华为继续加码与赛力斯合作的信号。受此消息影响,赛力斯12日早盘冲高触及涨停,总市值重回400亿上方。

多因素催化下,当日汽车产业链整体也迎来爆发,成为当下市场为数不多的亮点。其中汽车配件、汽车整车等板块领涨,包括易实精密、金钟股份、泰祥股份、文灿股份、伯特利、赛力斯等在内的超20股涨停。

基本面上,据中汽协披露,5月份我国汽车市场需求快速回暖,新能源汽车产销延续快速增长态势,汽车出口贡献显著,中国品牌乘用车市场份额稳定增长。显示出本轮价格战影响或已基本消退,消费者信心得到恢复。

政策方面,日前国常会指出,要延续和优化新能源汽车车辆购置税减免政策,更大释放新能源汽车消费潜力;商务部提出举办“千县万镇”新能源汽车消费季等活动,推动适销对路车型下乡、售后服务网络下沉、完善农村充电基础设施。上述举措将进一步利好乘用车市场需求的释放。

此外,在2023重庆车展阿维塔科技发布会上,余承东透露中国L3级自动驾驶标准预计在6月底出炉;另有传言称上海将作为特斯拉全自动驾驶功能(FSD)完全版第一个试点城市开放,也引发了市场对智能驾驶方向的格外关注。

华为加持下的赛力斯表现如何?华为打造生态联盟又能给赛力斯带来多少想象空间?今天我们就通过【融客Online】小程序来对华为的“亲儿子”赛力斯进行一次初步“体检”。进入赛力斯的公司界面,可以看到截至2023年Q1的数据情况。

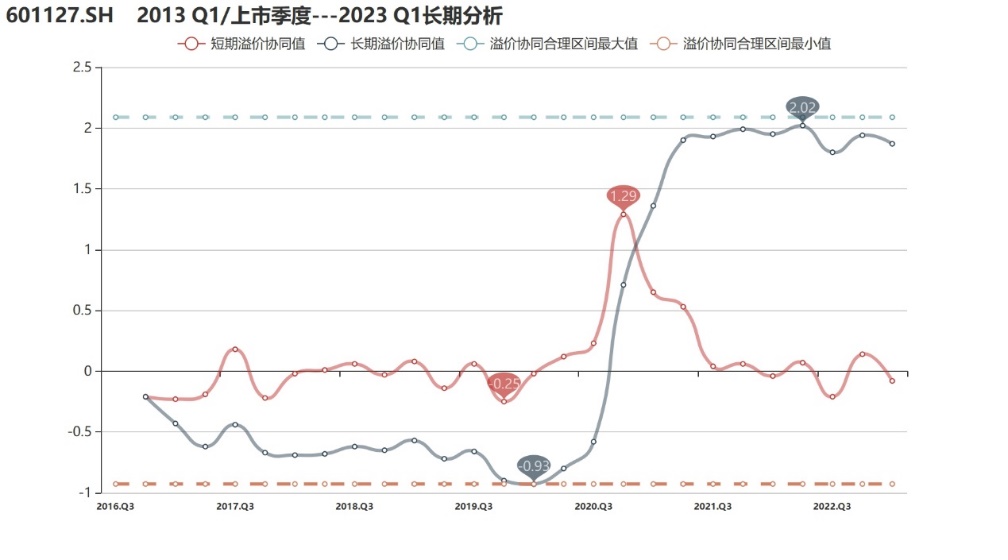

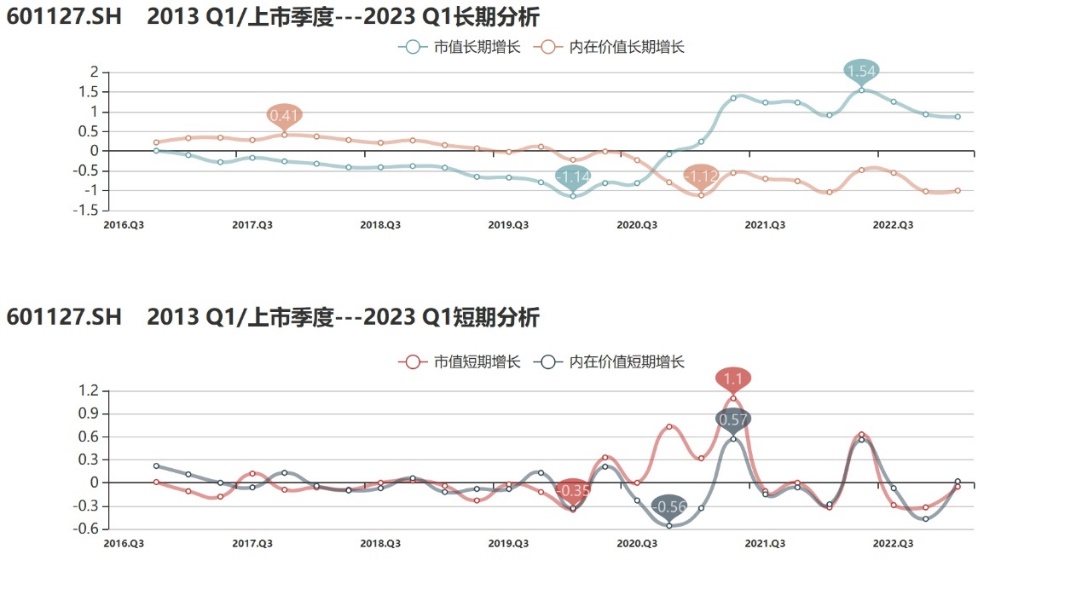

数据显示,上市至今赛力斯的评级仅为C,一年期及三年期也基本维持这一水平,长期以来健康状况不佳。公司长期溢价协同为1.87,尽管数值上处合理区间大于零,但市值实现累计增长的同时内在价值出现下跌,短期二者更是双双进入下行轨道,市值增长缺乏内在价值支撑。

从内在价值来看,正苦苦“挣扎”于新能源转型的赛力斯面临的困难远比想象的大。

1986年,公司以弹簧制造起家,并逐步进军汽车市场。经过十余年发展,赛力斯成功切入整车制造领域,并与东风汽车合资成立东风小康,在面包车市场名声大噪。2014年,赛力斯又新开辟了东风风光系列品牌,主攻MPV和SUV市场,带领公司走出低谷。

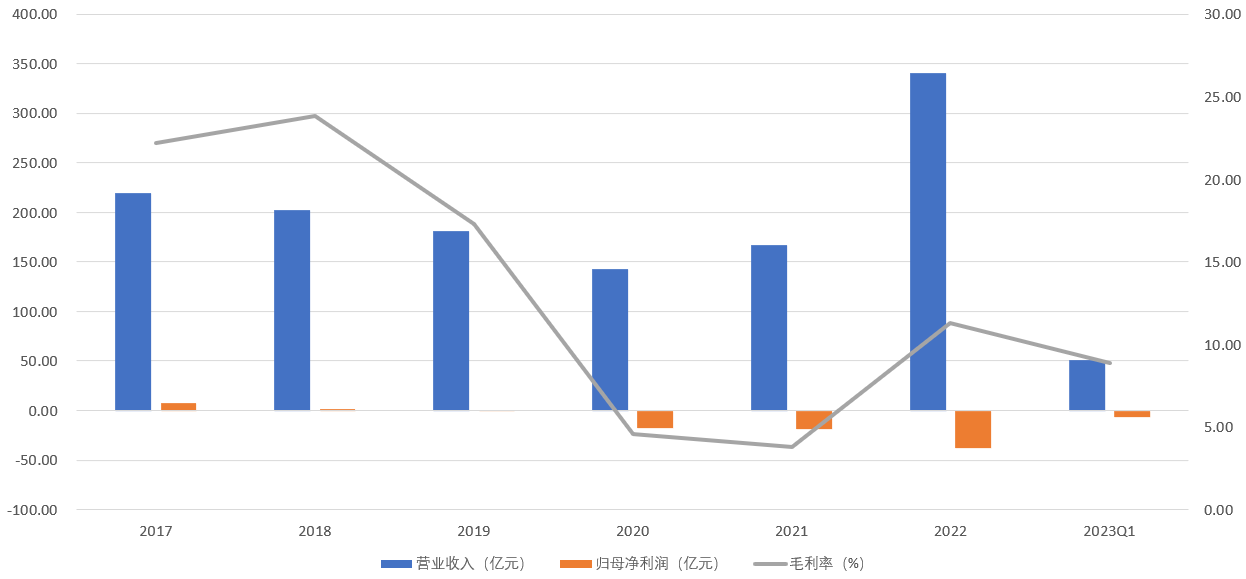

2018年起,赛力斯的表现急转直下,原因便是在新能源汽车上的疯狂投入。巨额资本开支和研发投入下,公司2020年至2022年三年合计亏损达73.84亿元。今年Q1,赛力斯在经营上依然没有看到确定性的预期及成果,销量同比上升但亏损未见好转。值得注意的是,新能源汽车已成为赛力斯的核心增长引擎,收入占比超73%,弯弓已没有回头箭。

谈及赛力斯与华为的合作,2019年初,赛力斯发布了首款新能源SUV SF5,但直到次年6月才正式上市,惨淡的销量也标志着其独立造车的失败。

同样是在2019年初,赛力斯与华为达成了全面合作协议;两年后的2021年4月,搭载华为Drive one电驱后桥的新款赛力斯SF5发布,但销量不及预期;2022年,赛力斯一连推出AITO问界M5、M7及M5纯电版三款产品,斩获首年交付8万辆的成绩;今年AITO问界M5智驾版也将开启交付,销售表现值得期待。

华为光环的加持一定程度上弥补了此前品牌认可度及销售渠道不足的弊端。赛力斯近日宣布,AITO问界第十万辆正式下线,距AITO问界首台车交付起仅耗时15个月,成为最快达成这一里程碑的新能源车品牌。然而进入2023年,AITO问界在销量上的表现却并不尽人意。在如今竞争激烈的市场环境里,问界品牌的成长势必会困难重重,造车烧钱是常态,需要经历漫长的投资回收期,华为与赛力斯还需不断磨合与成长。

市值方面,2016年6月赛力斯(旧名:小康股份)登陆A股时,其东风风光品牌上升势头正盛,上市之初连拉18个涨停板,换手率最高达57.68%,可谓红极一时。

不过此后赛力斯在二级市场扮演起了“小透明”的角色,直到2020年底,公司的低迷股价再度接连涨停,短短十天实现翻倍,背后新能源汽车利好与华为概念功不可没。尽管公司彼时已陷入亏损,基本面不被看好,但积极筹划再融资、开发新能源车型的赛力斯还是被市场寄予厚望,由此掀起了第二轮上涨,并成功突破千亿市值。

2022年,随着汽车消费政策密集出台,资本市场上汽车板块也疯狂炒作,新能源行情卷土重来,其中在华为多番表态的站台加持下,赛力斯再度成为“妖股”,市值重回千亿且创下新高。不过7月初反弹告一段落后,赛力斯重新掉头向下,不到一年时间里跌幅达七成,基本面不佳的赛力斯俨然成为新能源汽车板块深度回调的重灾区。

回到现在,6月9日以来的四个交易日,汽车指数已实现四连阳,汽车产业链走出了一定的延续性,赛力斯涨幅明显但依旧是新能源汽车+华为概念的炒作逻辑,长期走势依赖于其基本面能否触底反弹,否则市值再难重回高位。

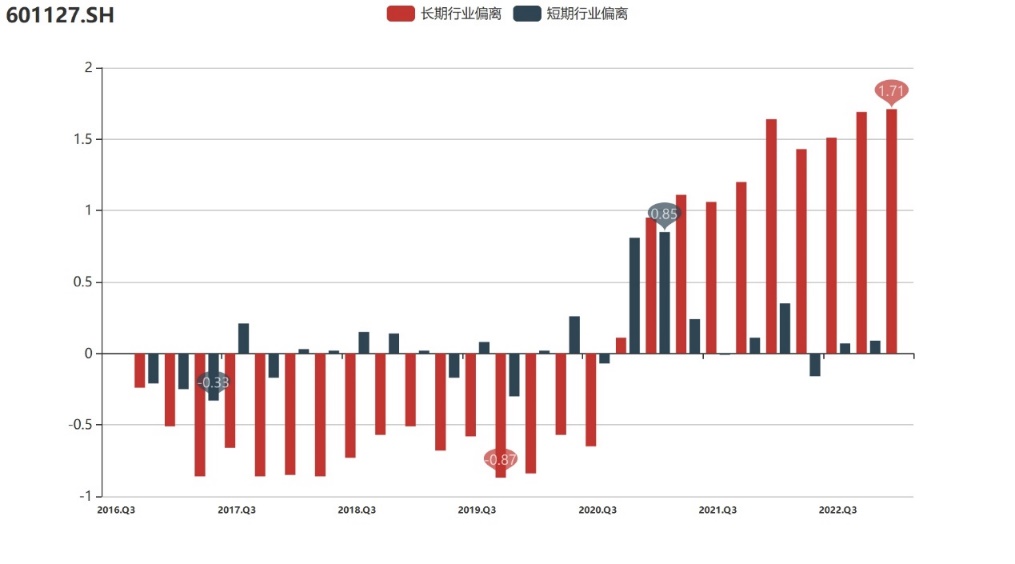

总的来看,赛力斯内在价值增长难有起色,在二级市场也持续遇冷。与综合乘用车行业的另外几家公司相比,赛力斯的溢价协同严重“虚高”,因此公司亟需在新能源汽车这条赛道上有所突破。对于多次踩准转型风口、如今被华为青睐的新能源车企,需要耐心和时间实现自我“正名”。

最后,我们通过【融客Online】小程序对赛力斯与乘用车行业市值相近的北汽蓝谷进行多维度比较。现阶段两家公司可谓“成也新能源,败也新能源”的真实写照,双双位于去年行业盈利的底部。相比之下,北汽蓝谷的处境更差,自2018年借壳上市以来一直被亏损笼罩,三次定增募资仍不够弥补亏损,引发了市场的较大不满。

截至今年Q1,北汽蓝谷的健康评级为C-,长期溢价协同高达3.93,已严重偏离合理区间。公司蝉联A股上市车企“亏损王”,内在价值持续下滑,不过市场还是选择“不抛弃,不放弃”,市值表现相对坚韧,但已无内在价值支撑。北汽蓝谷屡屡筹划实施定增的背后,其目的令市场生疑,投资者信任或随时有崩塌的风险。对于现状堪忧的新能源车企,盈利已越来越成为当务之急。

写在最后

随着问界商标转让给华为、问界速度刷新行业纪录,市场也对二者合作给予了更高的期待。事实上,资本市场在持续地给予赛力斯以较高溢价,但公司市值蒸发近千亿、连续三年累计亏损超70亿的表现也有目共睹,这样的发展模式是否具有说服力还有待商榷。

新能源汽车赛道是一场马拉松,“新生”赛力斯还处于艰难的爬坡期,坦途何时到来还未可知,但就像华为成为汽车圈的流量密码一样,也必将成为这场比赛的“搅局者”。