热点聚焦

5月29日,“中国功能饮料第一股”东鹏饮料迎来了上市两周年的首发限售股解禁,解禁数量达8326.09万股,占总股本的20.81%,涉及4位机构股东及16位自然人股东,其中包括多位东鹏饮料的董监高人员。

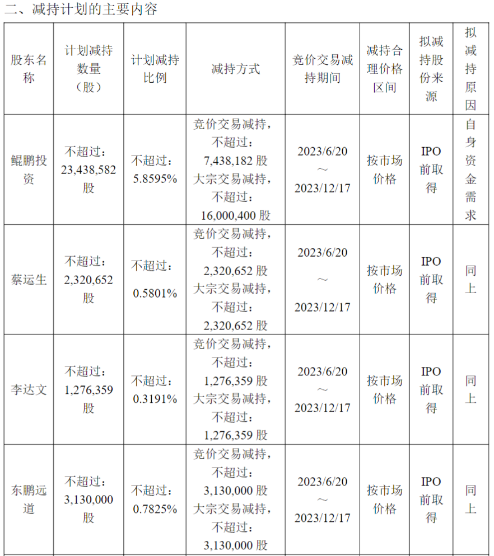

然而限售股刚刚解禁,大股东们便开始了“组团”减持。东鹏饮料29日公告称,股东鲲鹏投资、东鹏远道等,公司董事、监事、高级管理人员蔡运生、李达文等,计划减持公司股份合计不超过3574.15万股(不超过公司总股本的8.94%),对应当日股价,减持市值共计近60亿元。

受这一“急不可耐”的清仓式减持计划影响,东鹏饮料30日早盘股价一度逼近跌停,此后跌幅收窄至4%。事实上,去年以来公司股东减持就非常频繁,相似的剧情也曾发生:去年5月,东鹏饮料股票刚刚解禁,公司第二大股东君正投资就开启了减持计划,连续三次宣布减持所持的东鹏饮料股份。

在本就脆弱的市场环境下,投资者可谓谈“减持”色变。除了东鹏饮料,其它公告减持的诸如光伏组件龙头天合光能、科创板AI第一股云从科技等也在市场激起层层浪花。减持计划披露首日,天合光能大跌超16%,云从科技更是惨遭“20CM”跌停。

东鹏饮料大跌背后,是投资者对公司未来发展的质疑,尽管其业绩依旧高增、龙头地位不断巩固,但也面临单品依赖、增速放缓、研发投入有限等“隐忧”,一直以来为投资者诟病。

健康体检

那么东鹏饮料的健康状况究竟如何?我们通过【融客Online】小程序来一探究竟。进入东鹏饮料的公司界面,可以看到截至2023年Q1的数据情况。

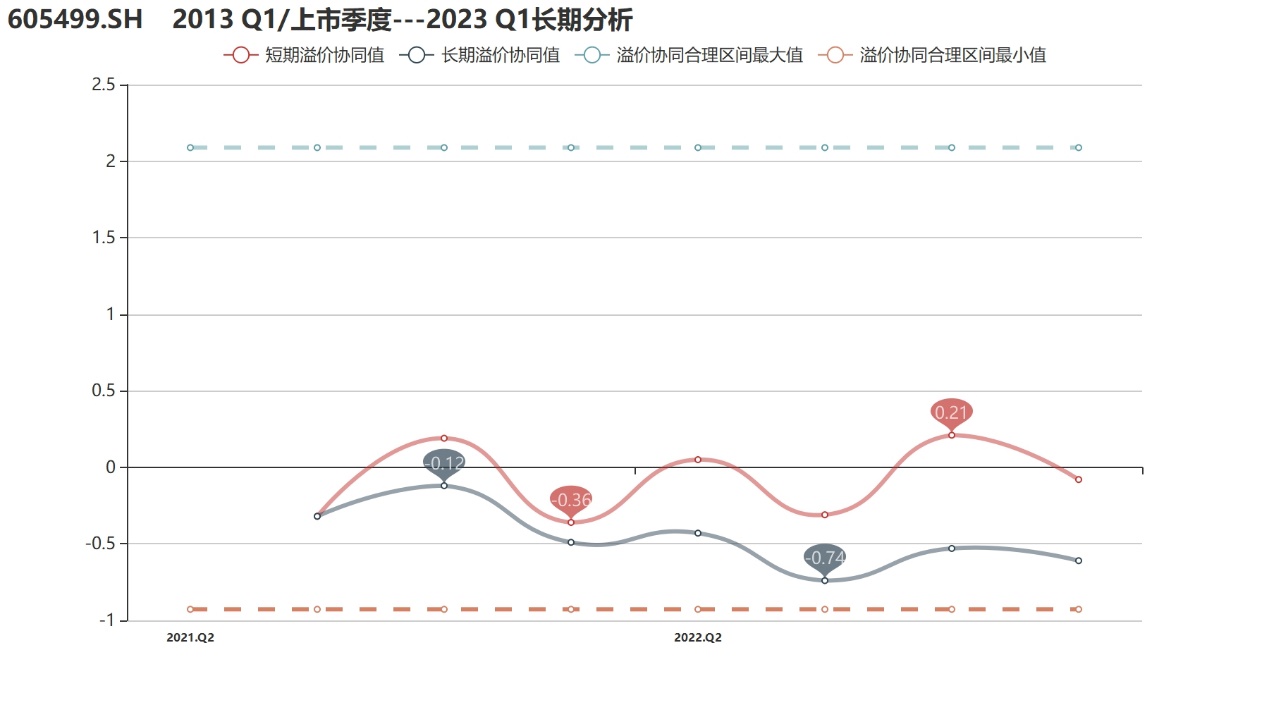

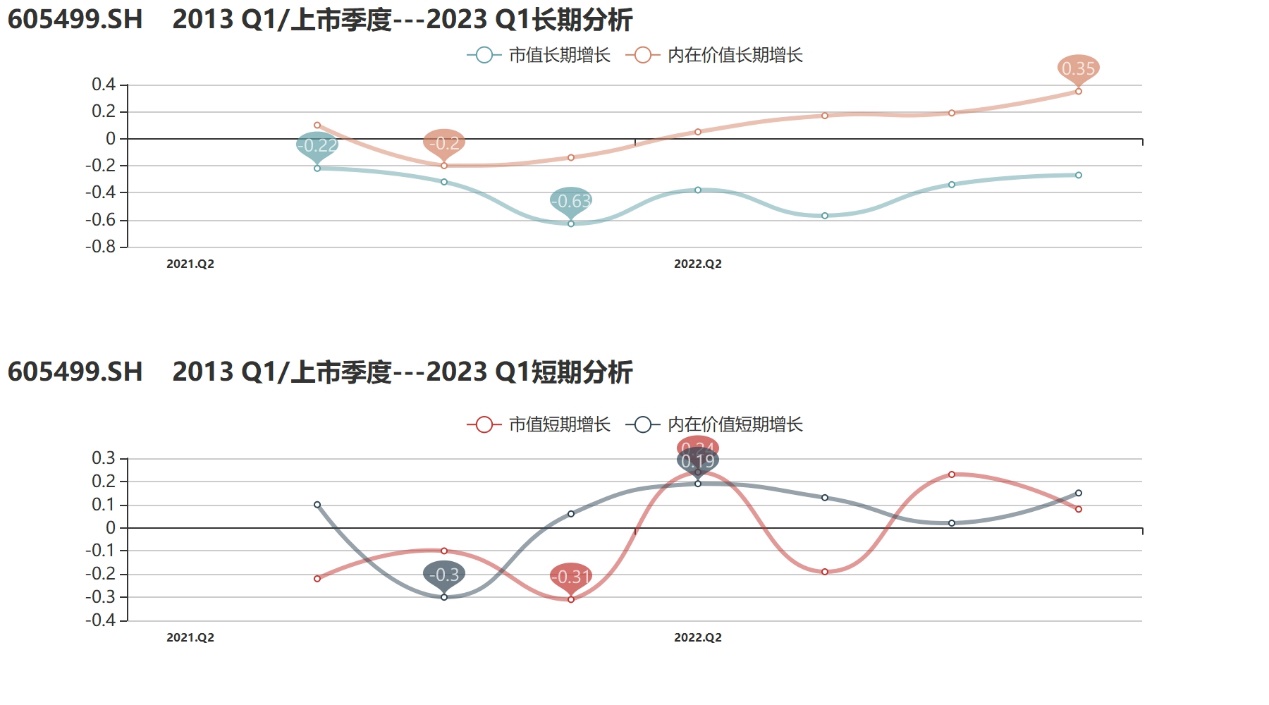

数据显示,东鹏饮料登陆资本市场两年来的评级为B-,健康状况一般,长期溢价协同仅为-0.61,市值没能很好反映公司的内在价值表现。伴随去年年底以来大盘的回暖,东鹏饮料近两个季度的市场表现也企稳回升,1年期评级升至A。

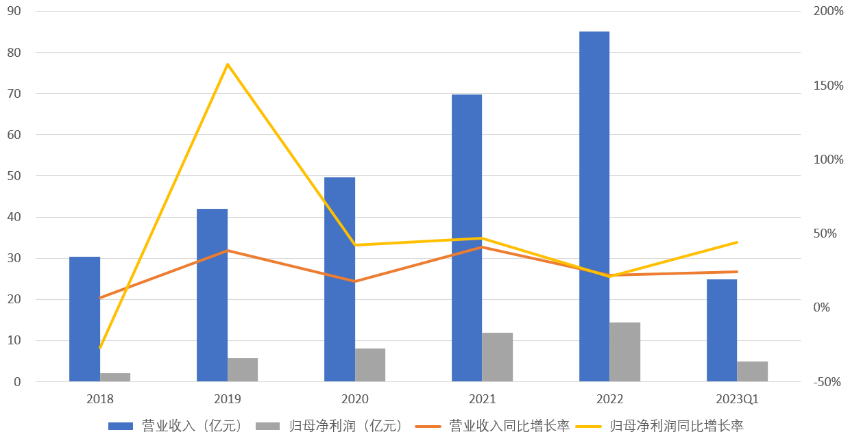

从内在价值来看,过去两年时间里,公司凭借其较为牢固的市场地位,稳扎稳打,内在价值逐步走高。年报显示,2022年,东鹏饮料在中国能量饮料市场的销售量占比上升至36.70%,销售量排名保持第一;销售额占比升至26.62%,销售额排名维持第二。

2019年以来,东鹏饮料保持着营收和净利双增,但2022年已出现放缓迹象。公司主营涵盖能量饮料、非能量饮料以及包装饮用水三大类型,但东鹏特饮系列产品收入在公司营收中占比持续保持在九成以上,去年更是达到96.08%。公司打造的多元化产品“东鹏大咖”、“东鹏气泡特饮”、“陈皮特饮”等产品并未收获明显成效,产品结构单薄、地域不平衡等问题加剧了公司未来的市场风险。

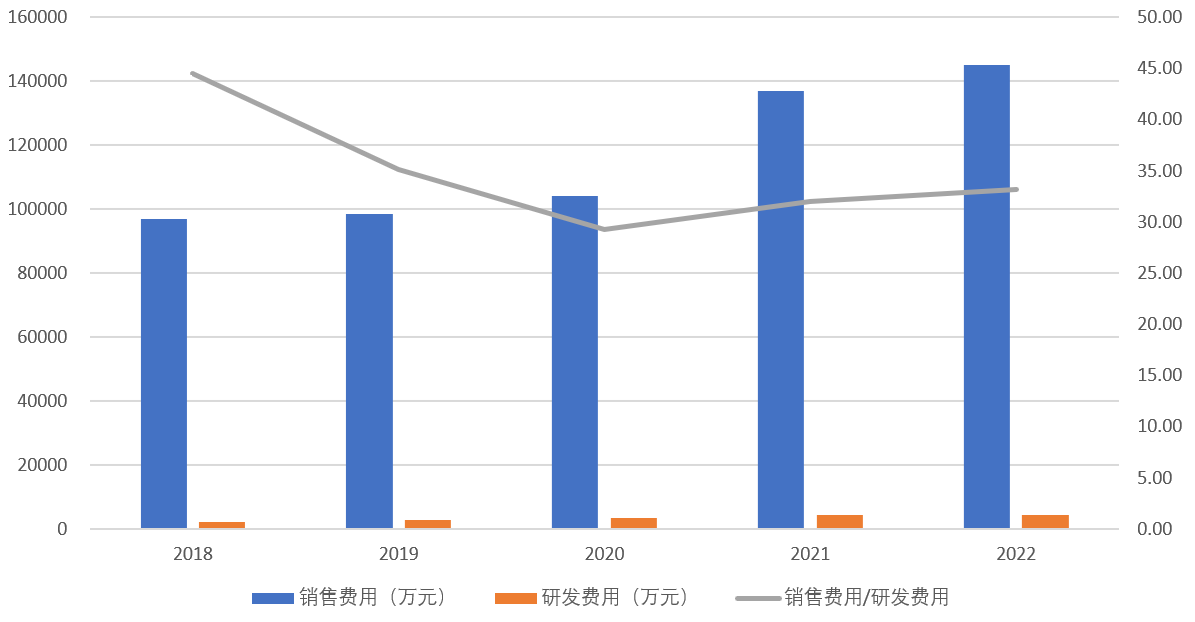

诚然,东鹏饮料正是通过对东鹏特饮这一拳头产品的市场推广和广告宣传砸开了市场,但时至今日,公司依然在走“重营销轻研发”的模式,在能量饮料市场增长日渐放缓的当下有些站不住脚。2018年到2022年,公司销售费用由9.69亿元增长至14.49亿元,而同期的研发费用仅从0.22亿元增加到0.44亿元。缺乏足够的研发支持,重金宣传对于公司产品矩阵及第二爆款的打造显得本末倒置。

市值方面,公司也曾用良好的业绩表现打动投资者。头顶“功能饮料第一股”、“平价红牛”的光环,东鹏饮料于2021年5月27日登陆资本市场,随后连续拉出14个涨停板,股价从发行价46.27元/股一路飙升至最高282.70元/股,并成功拿下千亿市值。

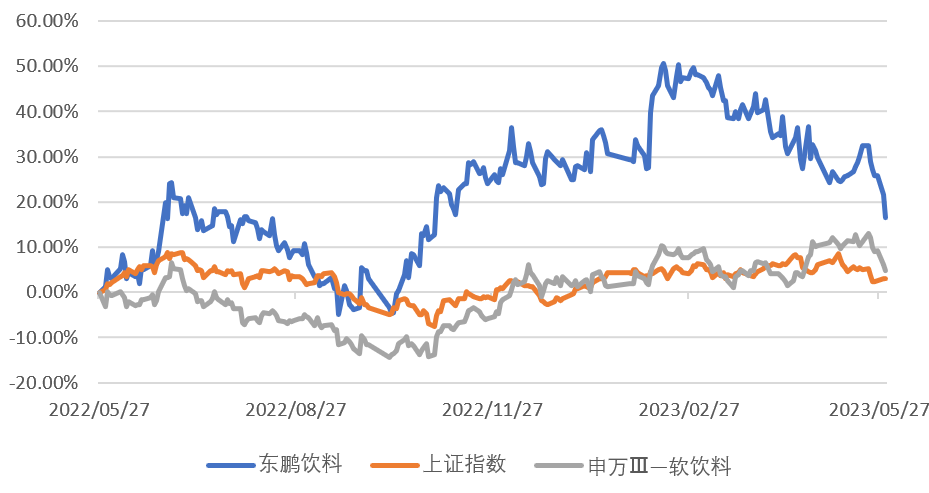

不过IPO狂飙过后,东鹏饮料面临着走出舒适圈的现实难题,资本市场的认可度有所下滑,公司高估值难以维系,股价转头向下,截至5月31日收盘已跌破160元关口,市值仅634亿元,与最高点相比,累计跌幅达44.35%,总市值蒸发超500亿元。近一年来看,公司市场表现有所回暖,成功跑赢大盘和软饮料行业指数。不过此次减持的负面影响也十分突出,后市的表现还需关注。

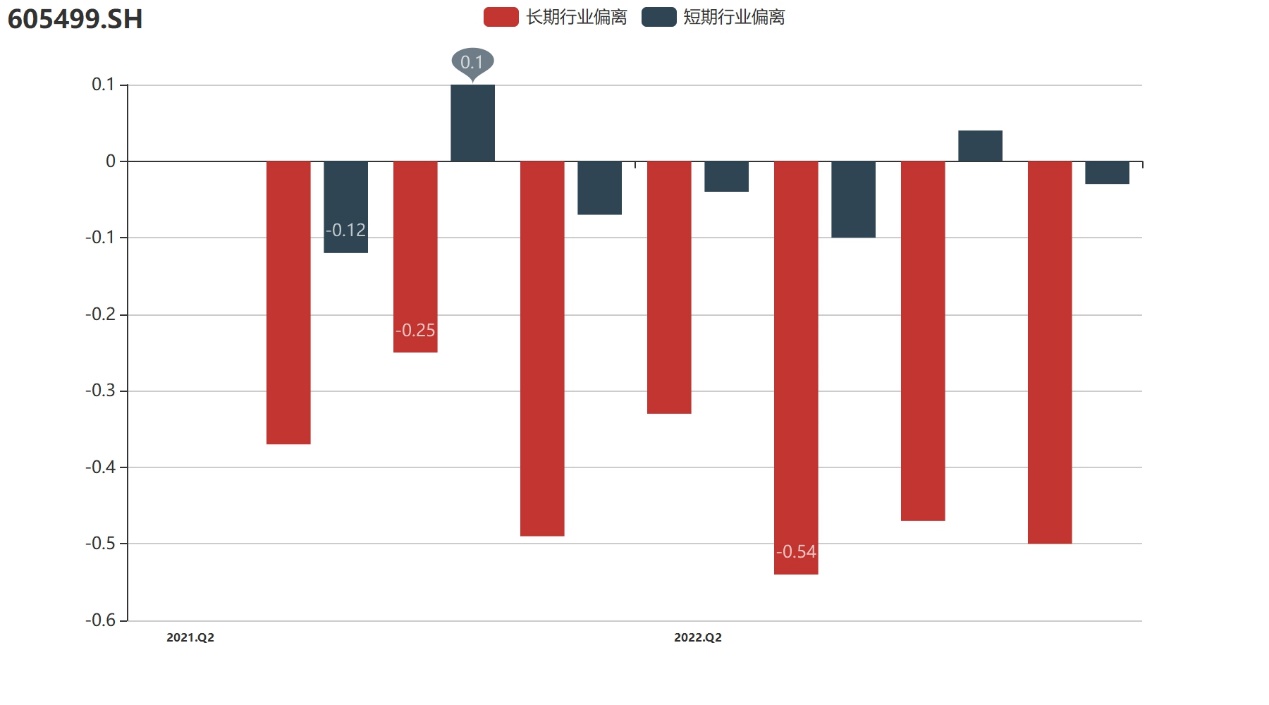

整体来看,东鹏饮料延续向上势头,但经营上的问题不可回避,因此不被资本市场看好,公司也难以持续地获得市场溢价。与同行业相比,东鹏饮料的溢价协同也偏低,截至今年一季度末,公司行业偏离仅为-0.5,公司在追求内在价值稳定增长的同时也要注重市值与之协同,追求合理区间内的更高溢价。

最后,我们通过【融客Online】小程序对东鹏饮料与同行业的养元饮品进行多维度比较。消息面上,5月26日,沪市食品饮料行业上市公司举行集体业绩说明会,包括东鹏饮料、养元饮品在内的12家上市公司参与,如何借消费修复东风加速打造企业第二成长曲线成为关注焦点。

养元饮品专注于植物蛋白饮料细分领域,与东鹏饮料相似,养元饮品的成功主要依靠核桃乳品类的大单品,来自核桃乳产品(六个核桃等)的收入占到95%以上。两家公司均面临着市场份额相对稳固的同时,谋求新增长点的重任。

截至2023年Q1的数据显示,虽然养元饮品的溢价协同水平更高,但受内在价值与市值增长不佳影响,公司评级仅为C,健康状况不及东鹏饮料,公司在享受市场溢价的同时也应注重内在价值的稳定提升。对于业绩相对较差的养元饮品而言,其战略转型的要求更为紧迫。

写在最后

限售股刚刚解禁,东鹏饮料大股东们便集体减持,再度打击了投资者信心,股价一度接近跌停。作为“功能饮料第一股”和“平价红牛”,东鹏饮料在上市之初赚足了热度,其后续的业绩表现也并不算差,但现行经营模式下增长的持续性存疑,市场更关注其增速放缓、产品结构单薄、重营销轻研发等问题。可以肯定的是,“累了困了”的东鹏饮料,不能仅仅靠东鹏特饮一款单品称王,还需居安思危,积极打造第二成长曲线。