5月10日,大盘全天震荡分化,受“中字头”集体调整影响,沪指跌超1%,但数字经济方向部分个股仍表现强势,其中中国高科、中油资本、视觉中国涨停、中国出版12天8板。截至当日收盘,中国出版收盘价达15.77元,总市值287.4亿元,均创历史新高。

近期,出版行业企业陆续公布了2022年年度报告和2023年第一季度业绩,部分公司表现超市场预期,大幅提振了市场信心。此外,随着“AI+出版”概念持续火爆,行业内相关公司也在积极布局,孵化创新项目,加速推动AI技术落地。利好持续刺激下,出版板块自去年4月低点以来已累计上涨超100%,估值水平回升至近10年历史中位。由于兼具基本面和创新的可能性,板块或仍有较高的配置价值。

本周我们再度聚焦近期攻势猛烈的出版板块,从溢价协同的角度出发,对国内出版业的绝对龙头——中国出版进行一次初步“体检”。

溢价协同 估值洼地吹响反击号角

在小程序首页输入公司代码/首字母/证券简称,进入中国出版的公司界面,可以看到中国出版截至2022年3季度的数据。

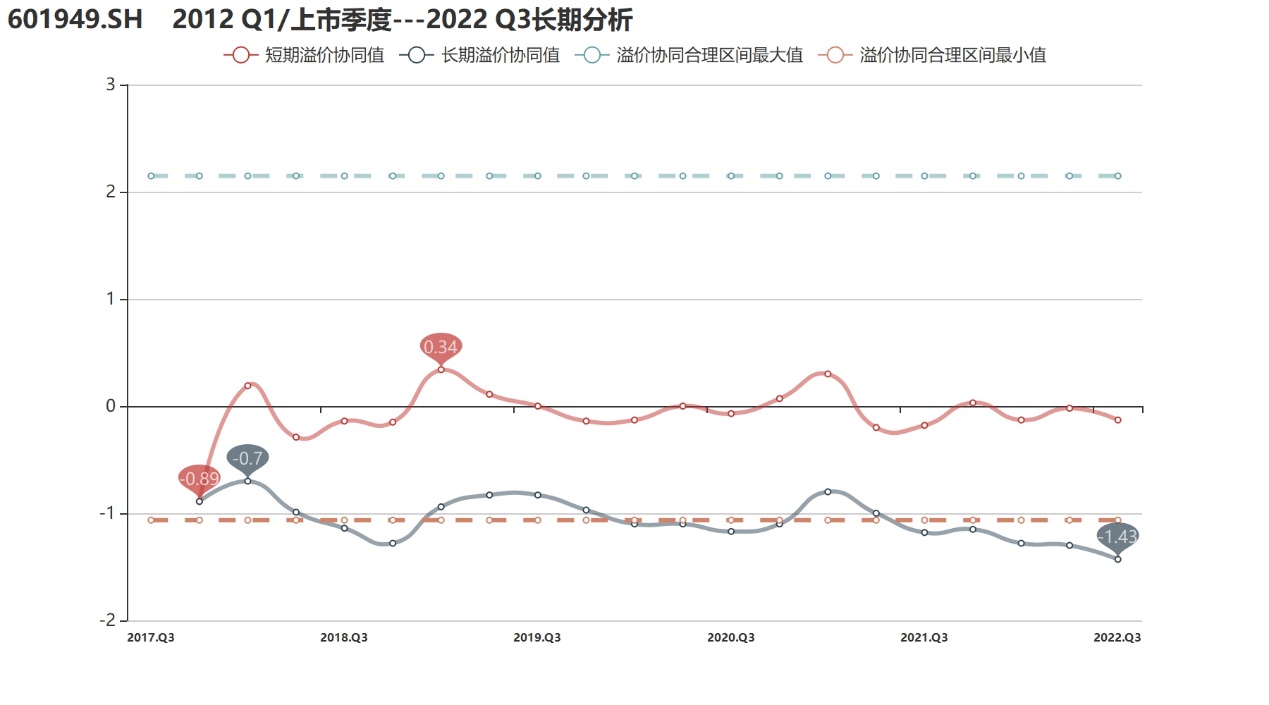

通过【融客Online】小程序对中国出版打分可以看到,自2017年Q3上市至2022年Q3的五年间,公司评级仅为C+,且近几个季度有下滑趋势,健康状况并不理想,长期溢价协同已跌出合理区间,市值未能较好体现其内在价值。

溢价协同值:作为传统出版行业的低估值股票,中国出版过去几年一直受到市场冷落。与上市首季度相比,公司长期溢价协同围绕-1上下波动,2021年以来则持续走低,截至2022年Q3,长期值仅-1.43,创下上市以来新低。去年年底以来,在“中特估”行情持续演绎下,公司作为稳健的行业龙头备受追捧,行情加速向上,溢价协同也望显著提升。

行业偏离:尽管行业估值整体偏低,但中国出版的溢价协同表现仍持续弱于行业平均,公司应当借助央企价值重估的契机,提高市值管理水平,注重市值与内在价值的匹配。

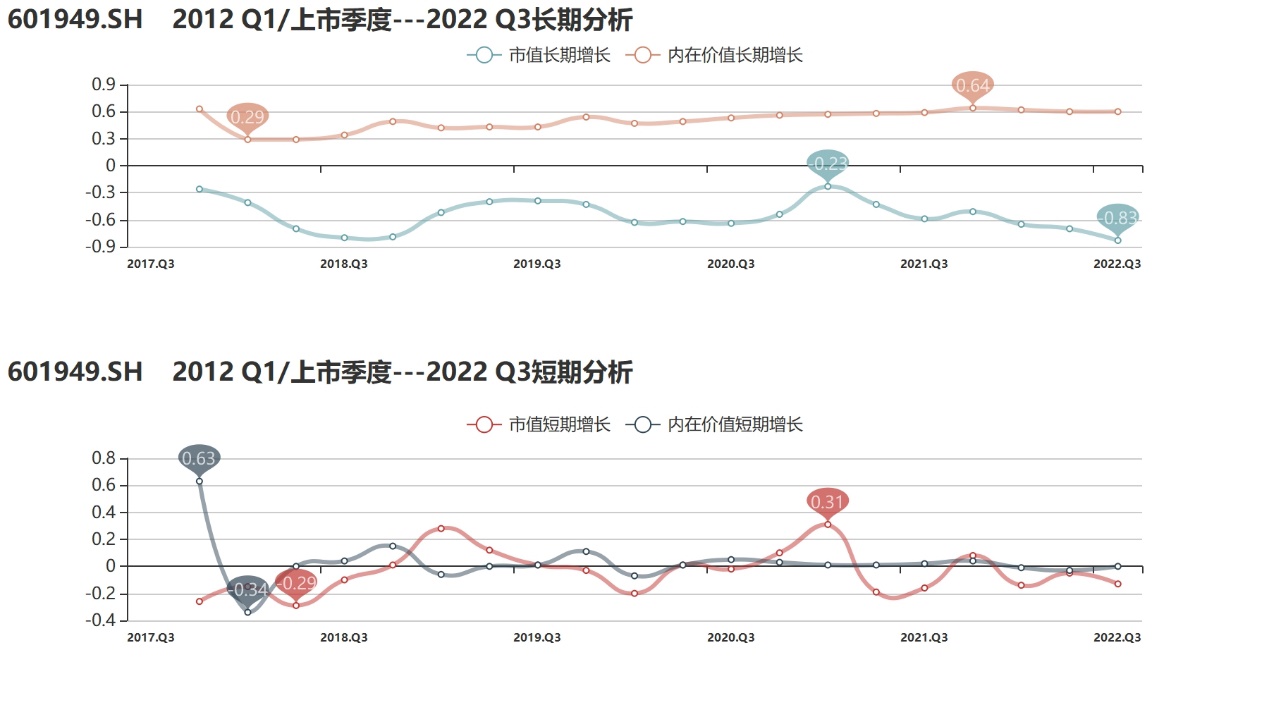

价值端:中国出版的价值变动和价值波动分别为5星和2星,公司在大众出版领域壁垒深厚,内在价值保持一贯的稳健作风,并未有太大起伏。

市值端:中国出版的市值变动和市值波动分别为1星和4星,公司市值长时间停留在百亿左右的低位,与上市初期在资本市场十分活跃的表现大相径庭。

下面我们就结合中国出版在市值端和价值端的表现进行更为深入的剖析。

市值端:边际安全较高的热门股

中国出版集团的上市曾是行业一大焦点,身为国内第一家中央级出版集团,也是率先完成转企改制的国字头集团,中国出版集团的上市可谓“起了个大早,赶了个晚集”。2017年,出版行业迎来了上市热潮,上市出版类企业中相继出现“国家队”和新三板转板企业。中国出版也是紧跟中国科传的步伐,终于于当年完成了IPO申请过会,成功登陆资本市场。

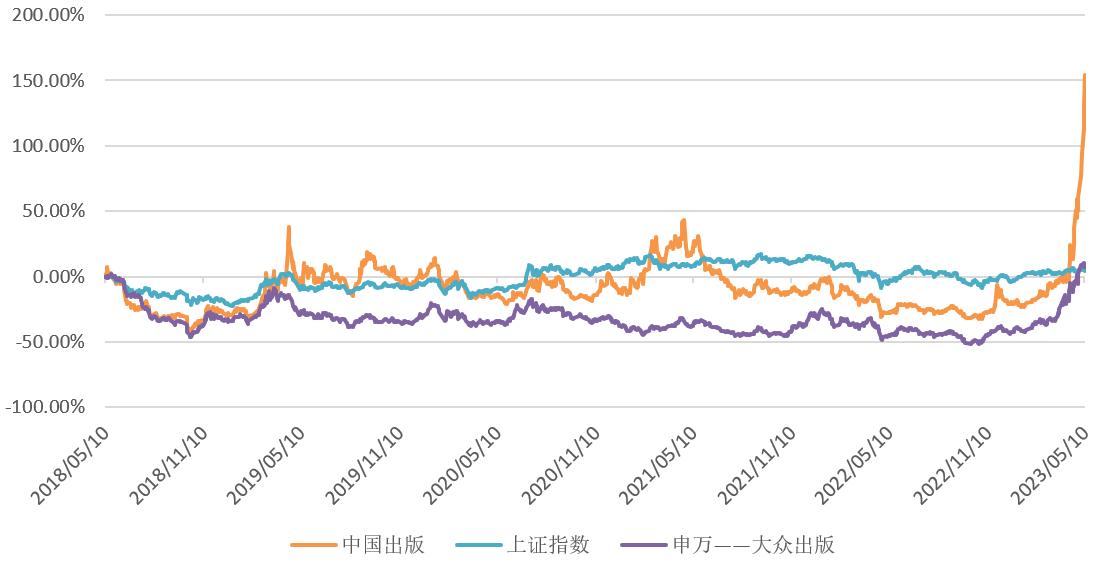

与其他几家较大的出版集团一样,中国出版上市后也有着不错的表现,首日如期上涨44%之后,连获10个一字涨停板,累计涨幅近3倍,市值在半个月时间内从87亿元冲高至258亿元。不过,公司半年报利润腰斩很快给投资者泼了冷水,市场热度也一去不复返,次年股价甚至一度破发。尽管公司基本面很快企稳回升,但也无法提振其在二级市场上的表现,即便与2018年的低位相比,中国出版的市值走势也才勉强与大盘不相上下,行业整体表现甚至更加糟糕。

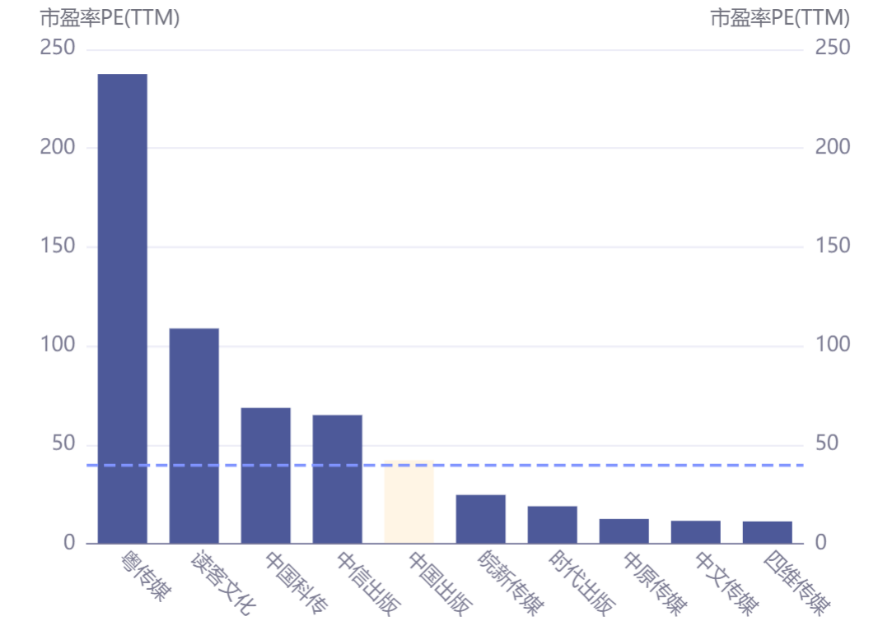

底部震荡的行情一直持续到2022年年底,从Q4开始,国企价值重估驱动中字头国企普涨,中国出版作为低估值国企充分受益,加之成功搭上AI概念,公司股价从10月11日的最低4.14元飙涨至5月10日的最高15.77元,涨幅超270%,其中年内上涨216%,近12个交易日摘得8个涨停板,市值287.4亿也创下历史新高。公司滚动市盈率为42.25倍,较同期涨势较好的同行业公司处于偏低水平,安全边际相对较高,后续或仍存一定的向上空间。

价值端:国有出版集团稳健发展,行业变革打开成长空间

作为中央国有大型文化企业,中国出版以图书、期刊、音像电子制品、数字出版物的出版发行为主业,下属人民文学出版社、中华书局、商务印书馆、中国大百科全书出版社、人民音乐出版社、中国民主法制出版社等多家国家一级出版社。具有相当的品牌价值、资源优势和行业稀缺性。

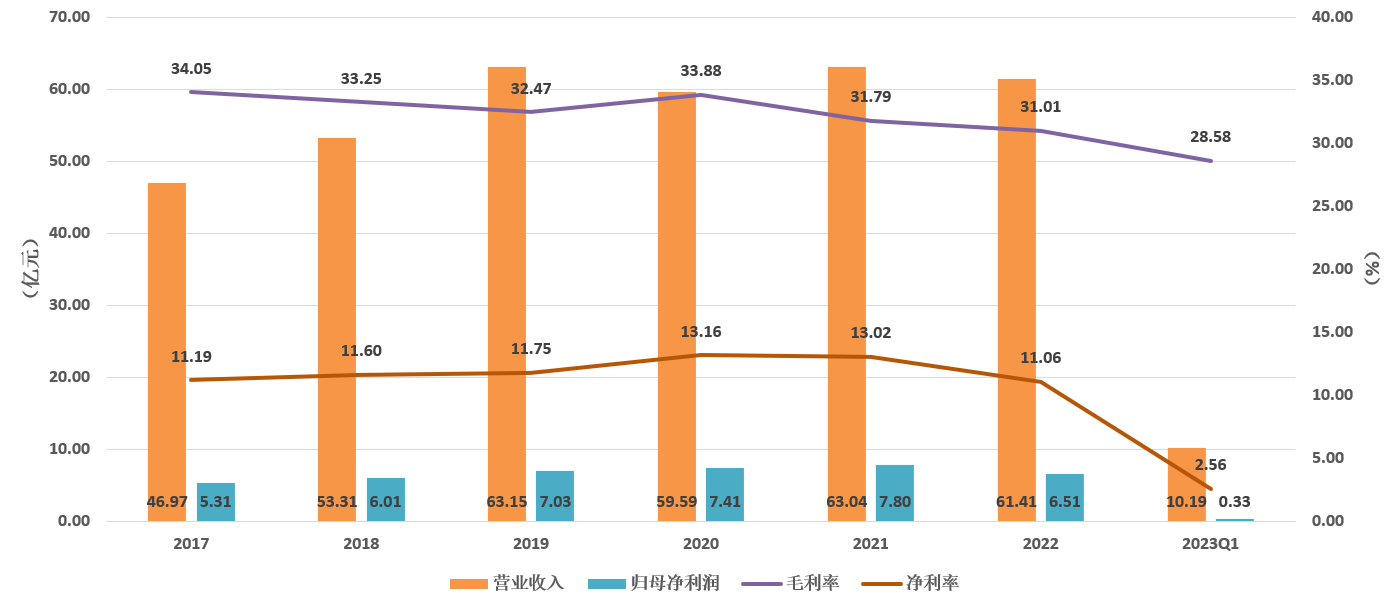

2022年,受疫情扰动和消费疲软影响,图书零售市场销售额同比下降12%,实体店渠道零售图书市场同比下滑37%。2023年Q1随着疫情影响减弱,图书零售销售规模降幅逐月收窄。受此影响,今年以来出版行业收入和净利均逐步改善。

中国出版在市场波动下展现出了较强的抗风险能力,2022年实现营业收入61.41亿元、归母净利润6.51亿元,同比均有小幅下滑。2023年Q1数据显示,公司前3个月实现营业收入10.19亿元,同比增长22.56%;实现归母净利润3295万元,同比大增838%;扣非净利润14.2万元,同比扭亏为盈。

2022年,面对疫情冲击,聚焦做好出版主业的同时,中国出版也在加大转型力度,将纸质图书与数字资源深度绑定,旗下人民文学出版社、现代出版社等重点打造有声书业务,形成融合出版新的增长点;文创品牌人文之宝上线的正子公也百花三国志五虎将动态版画数字藏品成为爆款,成为数字文创的又一次成功尝试;中读、籍合网等重点融合平台也效益显著。

此外,公司还发力新兴渠道、优化渠道布局。旗下人民文学出版社组建专业团队,建立线上线下互融互促的营销新生态,全年举办活动151场,“双微”粉丝数均突破百万;人民音乐出版社探索“大IP”运营,从出版物拓展到全国教师培训认证、线上线下展演比赛、周边产品开发销售;中国美术出版总社深挖教材教辅市场,《美育》产品在十几个省份落地使用,实现年销量200万册。

展望未来,以ChatGPT 为代表的人工智能新技术的普及和应用也将为出版行业带来新的变化乃至变革。一方面,出版企业作为数据之源,其IP和数据集对大模型厂商至关重要,有望成为新的收入增长点;另一方面,AIGC也有望赋能出版企业的出版、发行、销售和新业务,实现降本增效。

对标比较:中国出版VS中国科传VS中信出版

我们将大众出版行业三家代表性企业——中国出版、中国科传和中信出版进行比较。三只“中字头”股票近期均收获了资金青睐,截至5月10日收盘,年内涨幅分别达2.16倍、2.96倍和1.15倍。

其中,中国出版是当之无愧的行业老大,出版物品类丰富,在全国零售市场占有率常年位居全国第一;中国科传、中信出版分别是国内规模最大的科技类和经济管理类出版机构,在内容上各有倾向。

截至去年3季度,中国出版和中国科传的评级均为C+,中信出版为C-,三家公司健康水平均表现不佳。溢价协同方面,三家公司一同创下上市以来新低,其中,中信出版最高,为-0.89,而中国出版和中国科传均已低于当季的溢价协同合理区间。但自2021年以来,中信出版的市值显著下跌,溢价协同也在近几个季度加速探底。与中国出版和中国科传市值均已创历史新高相比,中信出版的反弹力度较小。

总结:传统出版龙头重构想象

AI+出版、数字藏品、中字头、一季报增长等多重利好驱动下,一向稳健发展、在二级市场默默无闻的中国出版受到资金热捧,年内上涨超2倍。然而此波行情开启前,截至去年Q3,公司上市5年间内在价值累计增长但市值相反出现下跌,两者并未很好地匹配,溢价协同长期偏低。适逢央企价值重估成为重头戏,中国出版有望一边迎着估值提升的东风,一边更好地带动变革中的出版行业实现发展与转型。