钙钛矿光环下股价起飞的兔年第一黑马奥联电子,正深陷连环“打假”、信披违规的旋涡之中,沦为兔年第一雷。

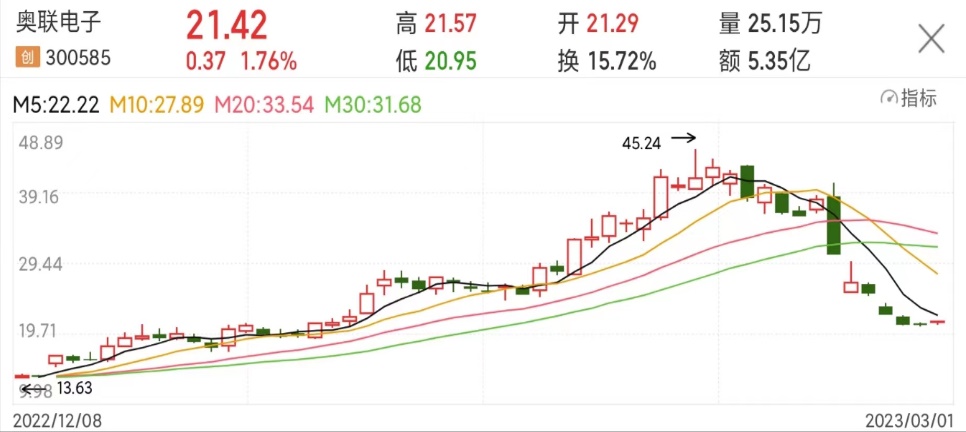

故事还要从去年年底说起。12月9日,奥联电子宣布进军钙钛矿太阳能电池业务,全资子公司奥联投资与自然人胥明军共同出资成立奥联光能,建设钙钛矿太阳能电池生产线。这一跨界动作引发了各路资金的大肆炒作,公司股价从去年12月9日的13.94元,一路涨今年2月9日的最高45.24元,短短两个月的时间累计涨幅超2倍。

股价的飙涨自然引起了监管部门的注意。2月10日,奥联电子收到深交所关注函。要求奥联电子就胥明军的履历、背景、既往工作研究成果等进行说明,并说明公司开展钙钛矿业务的适当性。2月13日,奥联电子在回复中披露了此次合作的具体情况,并且介绍了合作人胥明军的履历以及在钙钛矿行业的主要业绩。

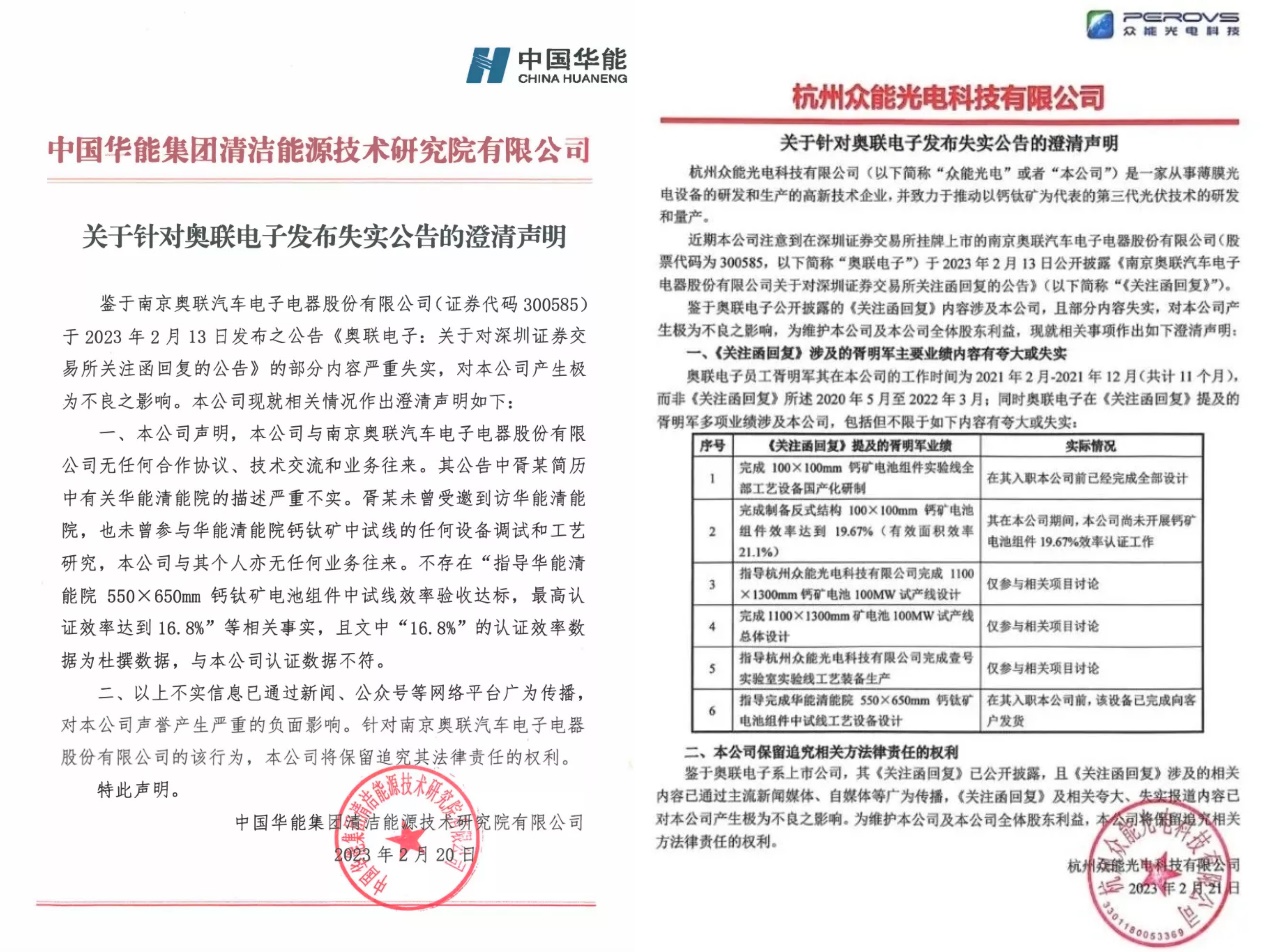

此后的剧情走向则完全出乎意料。2月21日,华能清能院澄清称,其与奥联电子无任何合作协议、技术交流和业务往来,奥联电子公布的合作方胥明军简历中有关华能清能院的描述严重不实。消息发布后资本市场一片哗然,当日奥联电子盘中断崖下跌,午后开盘封死20CM跌停。

还未等公司有所表态,胥明军的前东家便打出了第二记“重锤”。22日,在众能光电发布的一则澄清声明中,提出了6点有关胥明军业绩内容夸大或失实的情况,几乎坐实了胥明军履历造假的事实。然而奥联电子董秘办相关人员依然对外表示,“华能清能院的声明不属实,公司及胥明军都不存在造假行为,相关媒体报道并不属实。”

2月23日,市场没能等来奥联电子对相关事项的具体回复,证监会对公司涉嫌信息披露违法违规立案调查的消息已先一步赶到,奥联电子也成为全面注册制实施后遭到证监会立案调查的首家公司。短短几日,公司股价几近腰斩,并且这场“履历门”风波的影响还在持续,公司估值或进一步承压。

今天我们就从溢价协同角度出发,对全面注册制后“被立案第一股”的奥联电子进行一次初步“体检”。在小程序首页输入公司代码/首字母/证券简称,进入奥联电子的公司界面,可以看到奥联电子截至2022年3季度的数据情况。

溢价协同 公司表现难达市场预期

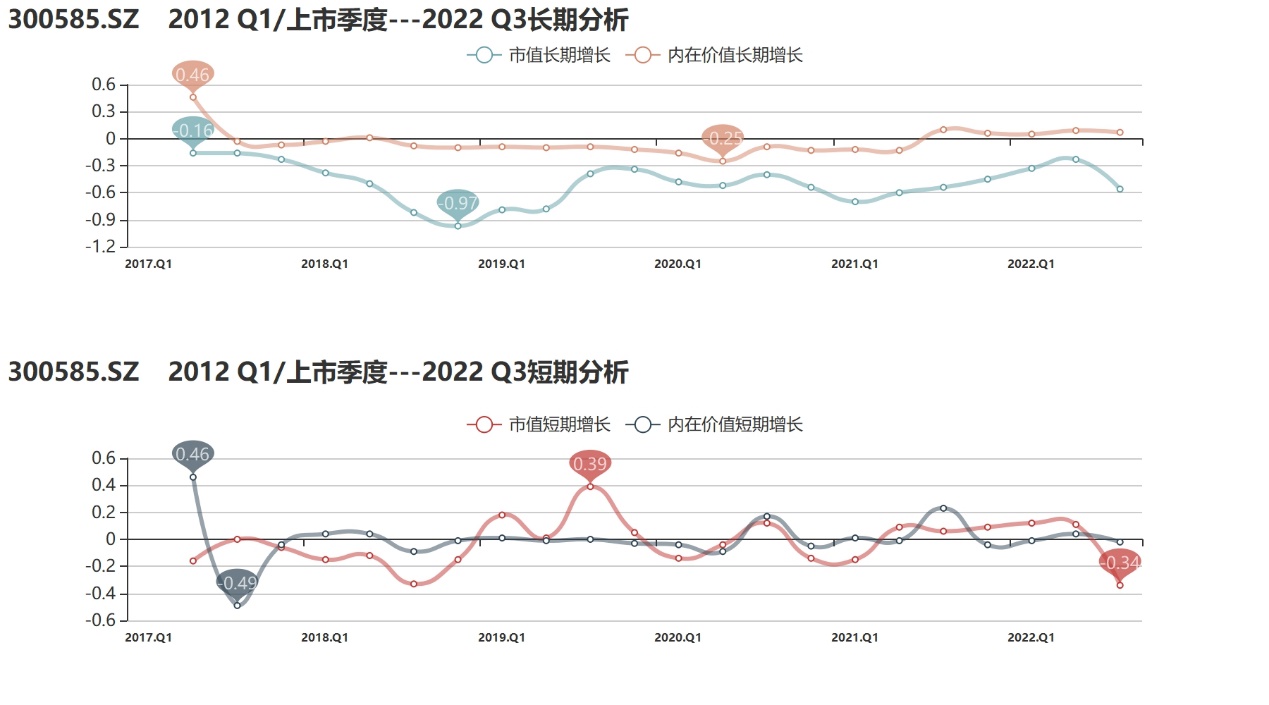

通过【融客Online】小程序对奥联电子打分可以看到,截止到2022年3季度,公司评级为C,健康水平较差。2016年12月登陆创业板以来,公司内在价值累计微增但市值出现下跌,市值没能较好地体现其内在价值。

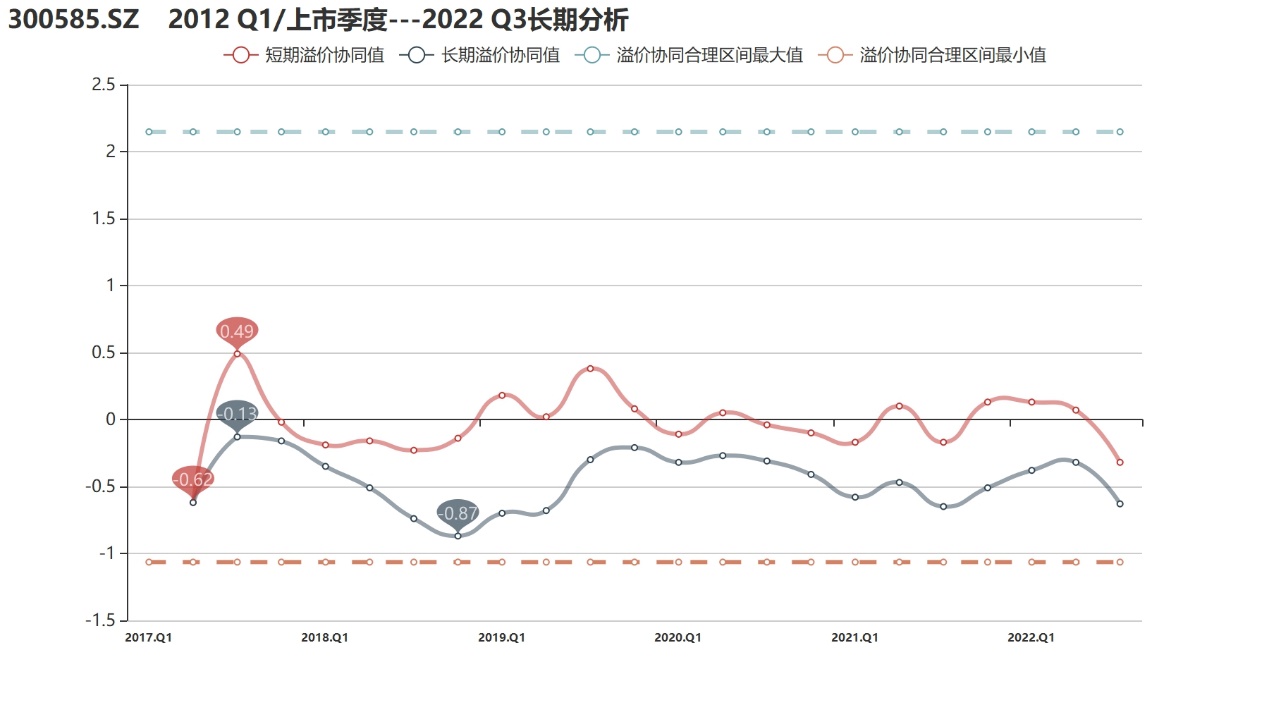

溢价协同值:上市六年多来,公司发展没能收获市场认可,溢价协同始终处于低位,长期更是无一正值。截至2022年3季度,奥联电子长期溢价协同值为-0.63,短期值为-0.32,下滑势头再现。去年年底,奥联电子成为两市钙钛矿领域的明星股,大涨行情下四季度溢价协同有望短暂修复,但如今公司深陷舆论漩涡,股价连续重挫,过去两个月的努力或付之一炬。

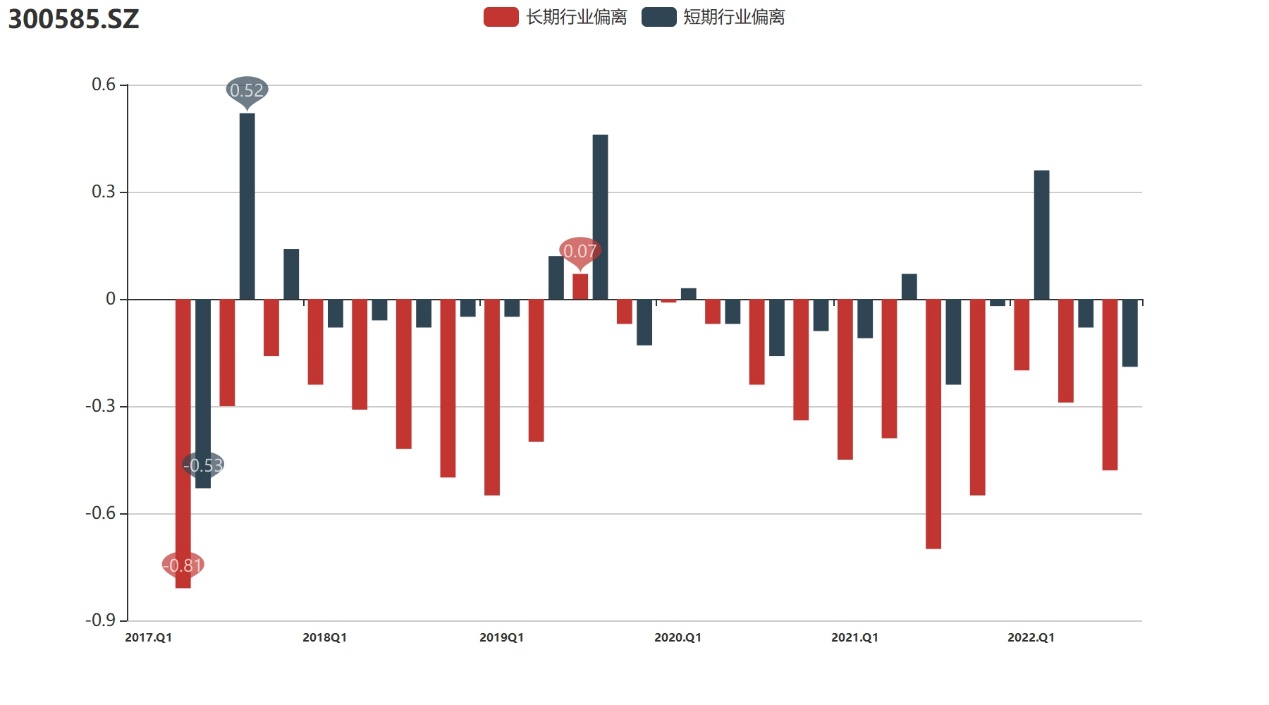

行业偏离:公司溢价协同表现在行业中的处境同样不够乐观,截至2022年3季度,奥联电子的行业偏离值为-0.48,显著低于行业平均水平,这一问题从登陆资本市场起延续至今,公司还需积极探索内在价值与市值协调增长的实现路径。

价值端方面:奥联电子的价值变动和价值波动分别为4星和2星,经历过上市之初的短暂高光,公司近年来内在价值表现平平,核心业务增长遭遇瓶颈,业绩总体乏善可陈。这样的背景下公司并没有专注于寻求经营的改善,而是四处出击,频蹭热点,并未收获明显成效。

市值端方面:奥联电子的市值变动和市值波动分别为2星和4星,去年年底搭上钙钛矿顺风车前,公司市值长期在20亿水平徘徊,较2017年的高点缩水一半以上。此后围绕钙钛矿的真假虚实,包括披露进军钙钛矿业务和遭关联方“打假”,成为了公司市值大涨大跌的分水岭。

对标比较:去年以来,号称未来晶硅电池最强竞争者的钙钛矿赛道,吸引了资本的狂热追捧,已有超20家A股上市公司纷纷加大在钙钛矿电池领域布局力度。其中皇氏集团近日也披露了其钙钛矿电池投资进展,宣布子公司皇氏农光与与深圳黑晶光电达成合作,共同推进第二代钙钛矿叠加电池的开发,目标效率36%以上。

我们将两只钙钛矿概念股——奥联电子和皇氏集团进行比较。一个主营汽车电子电器零部件,另一个主要为乳业和信息业务,两家毫不相干的企业逐渐交汇在钙钛矿领域,足见跨界追“光”队伍的熙熙攘攘。

截至去年3季度末,皇氏集团评级为B-,健康状况略好于奥联电子。值得注意的是,皇氏集团近年来的溢价协同提升明显,长期值从2018年的-1.14冲高至去年三季度的0.61。同期的内在价值和市值增长则表现一般,与奥联电子一样,业绩瓶颈迫切要求企业积极转型,寻找第二增长点,但就目前陷入信披旋涡的奥联电子来看,跨界的虚与实还有待确认。

市值端:2倍大牛股走向崩盘

纵览近年来公司的市值走势,小盘股奥联电子上市后,市值曾一度飙升,不到一年来到47亿元的高点,但随后很快回落,到2018年10月,其市值已跌至13亿元,此后基本处于低位横盘状态,总体表现不及创业板指和行业指数,实实在在反映了公司上市以来低迷的基本面表现。

公司股价的首次明显异动出现在2019年7月,盈科资本旗下的瑞盈资产以9.5元的低价,受让奥联电子980万股股份,占比达6.125%,彼时恰逢监管拟松绑创业板借壳,市场掀起了对盈科资本“借壳上市”的预期炒作,资金纷纷抢筹奥联电子,奥联电子市值持续上涨两月,累计涨幅近150%,在整个A股市场排名居前。此后通过一系列股权转让,奥联电子最终由瑞盈资产实控,且控股权不断加强,截止去年三季度,最新持股比例已达到30.34%。

奥联电子2020年2月7日披露的股权转让事宜

此后奥联电子开启了 “蹭概念”的发展模式,具有代表性的是,2020年11月宣布进军生物医药领域,但市值反而开启了下跌通道;2022年4月和6月分别沾上了锂矿和机器人概念,但短暂的市场炒作没能将公司彻底拉出颓势。

2022年12月9日,公司披露进军钙钛矿业务,成为了市值变动的分水岭。消息一出,市值从去年12月9日的不到24亿,飞涨至两个月后的超72亿。如今公司在专家履历问题上翻了车,市值在几天内掉至36亿,形成了明显的A字走势。然而这场风波还远未结束,围绕着事件调查、投资者索赔以及钙钛矿业务开展,还有诸多问题待解,后续的市值走向也被阴霾笼罩。

价值端:荒废主业,追逐热点

奥联电子业务以汽车动力控制零部件为核心,同时涉及车身控制系统部件,主要产品包括电子油门踏板总成、换挡控制器、后视镜、新能源整车控制器、新能源高压配电箱等汽车关键部件。但公司主业表现难觅亮点,营利双双举步维艰,去年前三季度更是实现扣非净利润亏损超700万元,为上市之后的首次扣非净利润亏损。

2019年盈科资本入主以来,奥联电子在主业上更加心不在焉,反倒是沉迷资本运作,转型动作频出。第一次大动作便是2020年9月,奥联电子以5600万元收购一曜生物20%股权,切入生物医药赛道。这不仅未能在二级市场上掀起波澜,也没有在业绩上有所建树。时隔不到两年,面对一曜生物(广西爱宠)的连续亏损,奥联电子轻描淡写地将相关股权转让,美其名曰要聚焦汽车主业。

转型碰壁之后,奥联电子似乎越挫越勇,2022年4月,奥联电子以7500万元收购鸿源矿业15%股权,值得注意的是,鸿源矿业此时尚未正式进入开采阶段,锂矿炒得沸沸扬扬的背景下,这一交易也饱受质疑。与此同时,公司以2500万元获得阳光蓝一号基金24.28%份额,涉及生物医药和医疗大健康产业。

不到两个月后,公司又宣布与洛必德达成合作,计划未来三年联合生产10万台商用智能服务机器人,未来五年进军百万台级别家庭服务机器人市场。再到此次染指钙钛矿电池领域,奥联电子不仅没能实现所谓 “协同效应”,反而将自己推向深渊。

除了核心人物履历被“打假”,奥联电子的此次转型也被质疑有名无实,特别是在资金面,公司去年三季度末账上货币资金仅有1.18亿元,净资产仅7.21亿元,而1GW钙钛矿设备投资额最低也要5亿元,在被证监会立案后,资金的筹措更是难上加难。继生物医药、锂矿、机器人后,一地鸡毛的钙钛矿故事或不可避免地草草收场。

总结:“创投壳”栽了大跟头,“打假门”砸掉整场戏

因进军钙钛矿而暴涨2倍的奥联电子近期因核心人物胥明军的履历“造假”被推上风口浪尖,接连挨了央企、民企和证监会的三记重拳,成为全面注册制后“被立案第一股”。正所谓拔出萝卜带出泥,公司的问题远不止这些。

就溢价协同而言,公司上市以来内在价值累计上涨但市值出现下跌,两者匹配程度不佳。切入钙钛矿领域来的修复趋势也被舆论漩涡吞噬殆尽。

市值方面,长期处于低位横盘状态,成为公司基本面低迷的真实反映。沦为“创投壳”后,“蹭概念”的发展模式在二级市场上收效甚微,如今又在钙钛矿领域翻了车,过去两个月的涨势几乎灰飞烟灭。

内在价值方面,公司对其主业表现不佳没有太多办法,反倒是追逐热点、四处出击,相继涉足生物医药、锂矿、机器人和钙钛矿等领域,不仅没能实现所谓 “协同效应”,还把公司信誉搭了进去。

尽管钙钛矿有望成为未来光伏技术方向,但目前大规模商业化尚不成熟。奥联电子的例子再次提醒我们,目前对钙钛矿的大肆宣传或更多的成为上市公司股东搅动二级市场的工具,跨界追 “光”的热潮下,究竟有多少企业用心打造实体业务,这一点值得投资者警惕。