4月9日晚,东方证券发布了上市券商的首份一季度业绩快报。报告显示,东方证券2023年一季度实现营业收入44.37亿元,同比增长41.93%;实现净利润14.28亿元,同比增长525.67%,创下近六个季度新高。受此消息影响,4月10日,在证券板块整体飘绿的情况下,东方证券走高,盘中一度涨超7%。

与之形成鲜明对比的是,东方证券去年业绩遭遇滑铁卢,全年实现营收187.29亿元,同比下降23.15%;实现净利润30.11亿元,同比下降43.95%。

东方证券的“后蹲起跳”式表现正是整个券商板块的缩影。受资本市场震荡影响,2022年券商行业经历了业绩“寒冬”。《证券公司2022年度经营情况分析》显示,140家券商实现营业收入3949.73亿元,同比下降21.38%;实现净利润1423.01亿元,同比下降25.54%。诸多券商各主要业务收入均有所下滑。

随着东方证券打响一季度业绩第一枪,上市券商一季报业绩预喜也拉开了序幕。在资本市场的预期好于2022年的情况下,预计券商的基本面将有所改善,特别是近期市场活跃度明显提升,将显著利好券商板块。低基数效应下,上市券商2023年一季报业绩大概率实现大幅好转。

政策层面,券商板块也迎来重重利好。4月7日,中国结算宣布引入差异化最低结算备付金缴纳比例机制,进一步降低结算最低备付金比例;4月10日,中证金融同时下调证券公司保证金比例以及科创板做市借券保证金比例,上述举措都有利于减少券商的资金占用,提升资金使用效率,为证券行业的发展创造更多空间。

此外,4月10日,主板注册制首批10只新股挂牌上市。伴随着全面注册制的落地,投行业务迎来宝贵的战略机遇期,预计将逐步开始体现在投行业绩中。

今天我们就从溢价协同的角度出发,结合即将上线的小程序新功能,对东方证券进行一次初步“体检”。

溢价协同 上市巅峰,高开低走

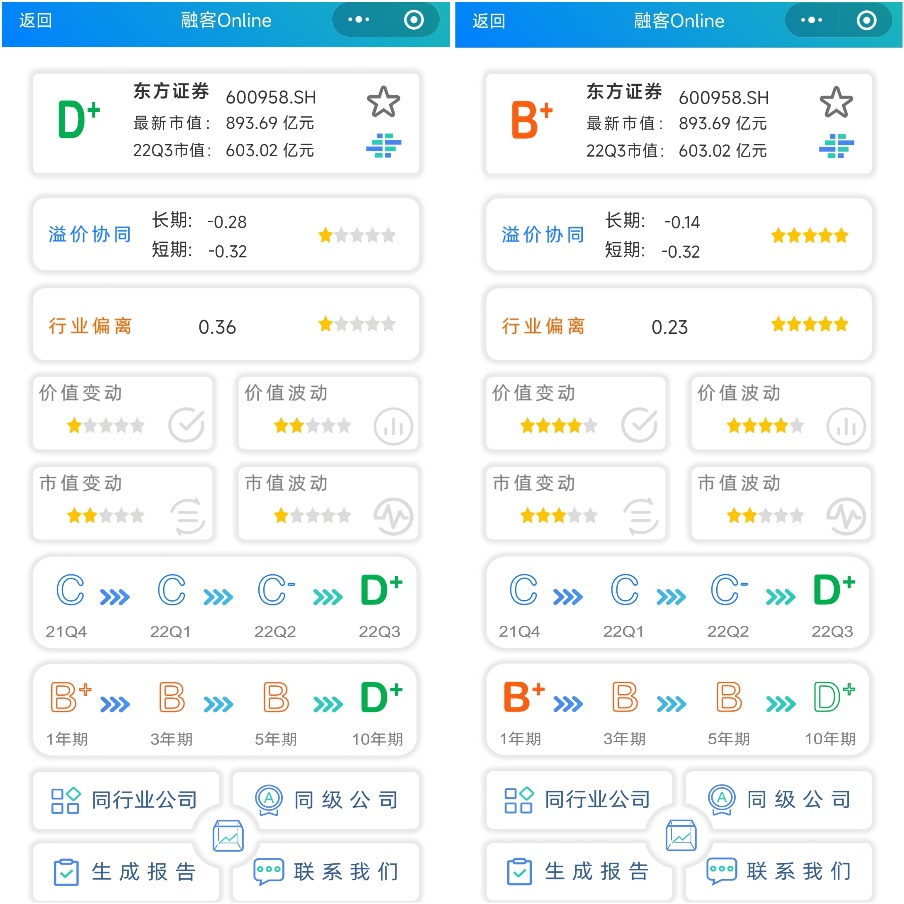

在小程序首页输入公司代码/首字母/证券简称,进入东方证券的公司界面,可以看到东方证券截至2022年3季度的数据。下图中,左侧为公司2015年上市以来的评级情况,右侧为近一年的评级情况。

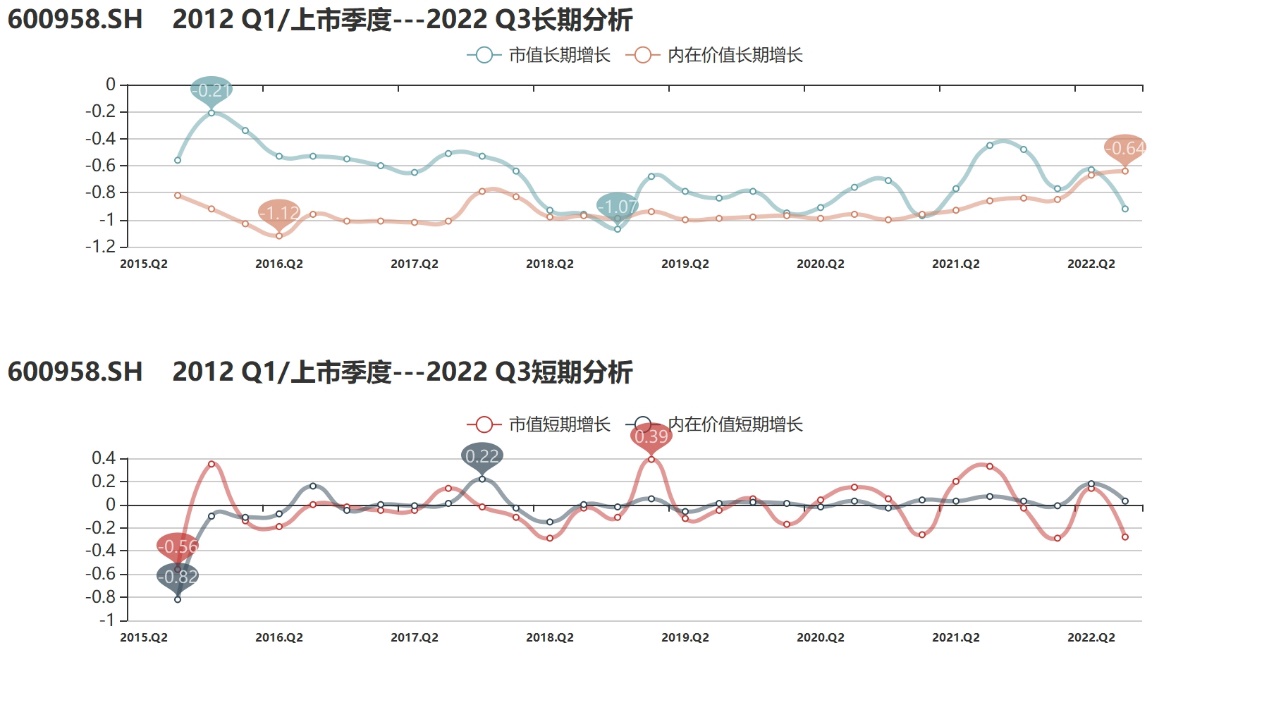

通过【融客Online】小程序对东方证券打分可以看到,从2015年2季度到2022年3季度,东方证券的评级为D+,健康水平不佳,长期溢价协同处合理区间小于零,内在价值和市值均累计下跌。

在新版小程序里可以看到,东方证券1年期评级达到B+,公司2021年以来内在价值和市值双增,但市值表现仍相对不佳,公司还需及时排查影响市值的关键变量。

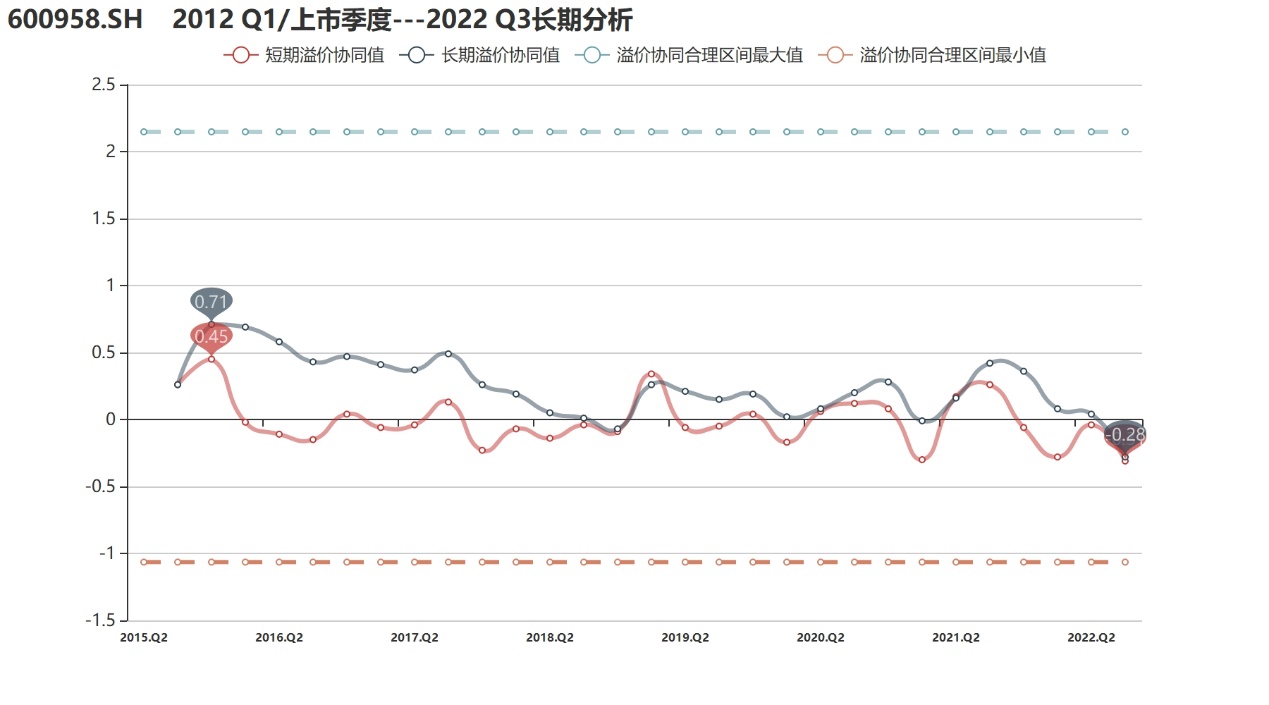

溢价协同值:东方证券上市恰逢2015年上半年的火爆行情,公司溢价协同迅速升至高位。随着后续市场迈入举世罕见的“过山车”行情,券商板块在下半年的崩盘中首当其冲,东方证券也在短暂上涨后开启下行通道,溢价协同在2018年底迎来阶段低点。

此后的两年时间,公司溢价协同水平窄幅震荡。进入2021年,行业在结构性行情的极致演绎中整体实现“大丰收”,东方证券年内表现突出,溢价协同表现也释放暖意。但次年寒意便再次袭来,截至2022年3季度,公司长期溢价协同降至-0.28,为上市以来最低。

进入2023年,在宏观经济向好、政策利好频出、主要指数回升、市场活跃度改善的背景下,证券行业基本面向好,行业估值也有望显现修复迹象,东方证券也有望凭借良好表现在新的上升周期里迎来明显反弹。

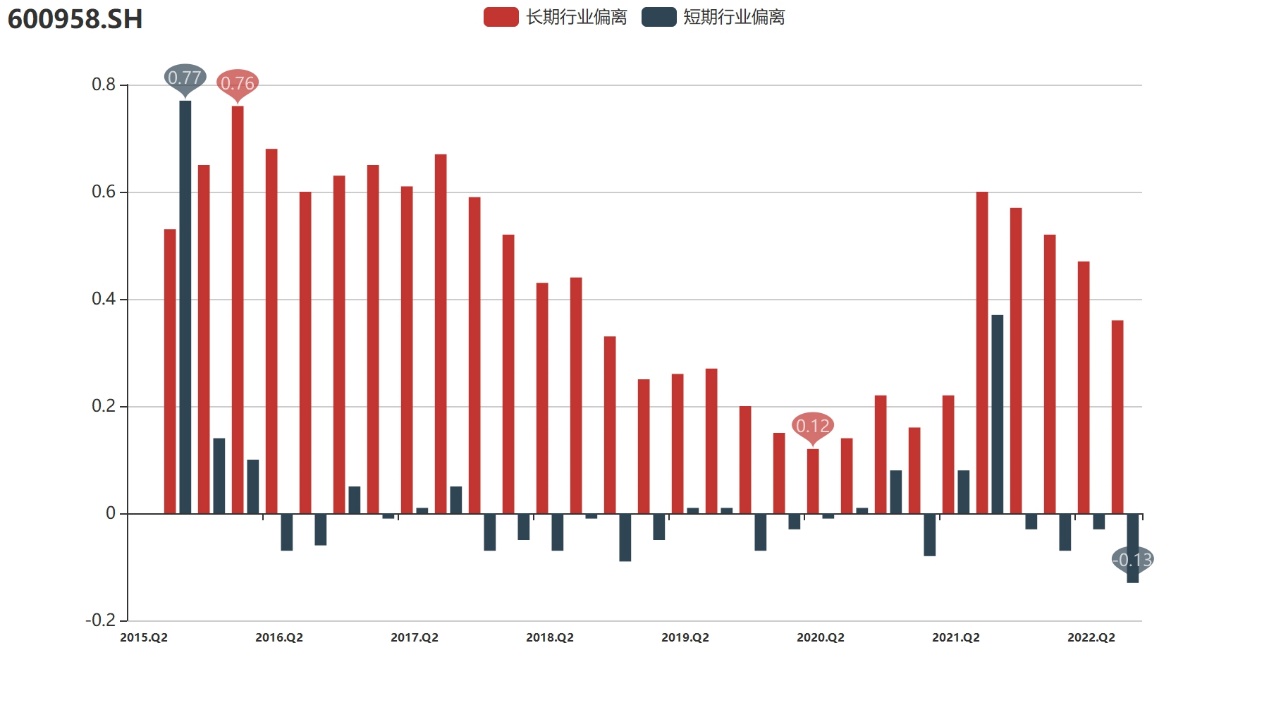

行业偏离:在与同行业公司的横向对比中发现,东方证券长期溢价协同明显优于行业平均,也与其溢价协同走势相一致。值得注意的是,2021年公司行业偏离反弹幅度明显,反映出公司在近一段时期市值与内在价值的协同增长情况较好,尽管在2022年有所回调,但仍符合公司在1年期内的良好评价。

受高基数影响,东方证券上市以来的价值端和市值端评价较差,其中价值变动和价值波动分别为1星和2星,市值变动和市值波动则分别为2星和1星。

2021年以来,公司市值与内在价值双双企稳回升,市值则有所反复,但整体表现尚可。公司1年期的价值变动和价值波动均为4星,市值变动和市值波动分别为3星和2星。

下面我们就对东方证券的市值端和价值端进行更为深入的剖析。

市值端:板块有望修复上行

东方证券于2015年、2016年先后在A股、H股上市,2017年完成120亿元定向增发,2022年实现127亿元配股融资。截至今年一季度末,公司总资产达3537亿元,净资产约792亿元。最新总市值近900亿。

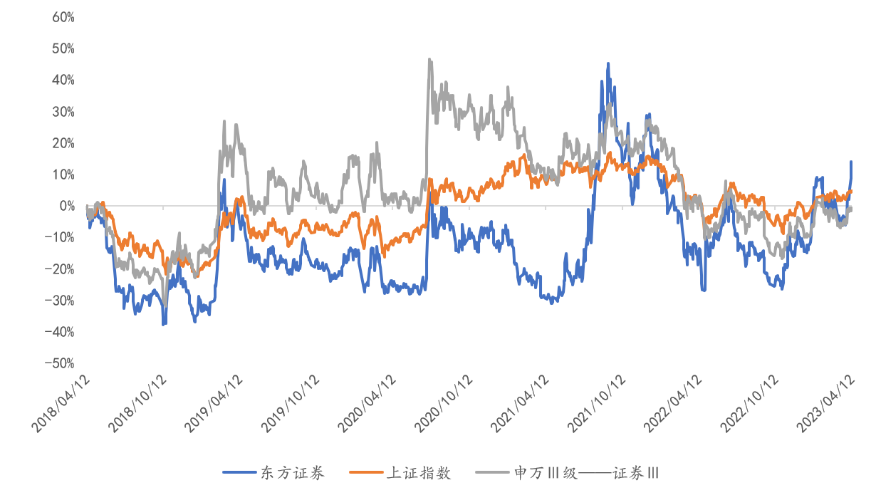

回顾东方证券近五年在二级市场的表现,多数时期与行业板块走势一致,具有明显急涨缓跌的周期性,同时反映了大盘表现强弱。整体上看,东方证券市值表现要弱于行业和大盘。

从过往几处明显异动来看,2019年初,市场在政策宽松和社融大超预期的环境中大幅上涨,券商题材自然充分受益,行情持续至4月中旬后转入深度调整;2020年4月开始,随着疫情得到有效控制,市场开始逐步企稳反弹,经济复苏预期叠加宽松政策刺激,市场出现大幅上涨,2季度GDP、PMI等数据公布更是直接带动券商板块走向高潮。此后在疫情反复扰动等因素影响下,震荡下行成为了后疫情时代券商板块的主要趋势。

近年来,在经纪业务对券商营收贡献弹性减弱的背景下,行业财富管理呈加速转型态势。始于2021年7月的一波小行情成功点燃了财富管理风口,东方证券成为当时券商板块最受资金认可的标的之一,公司股价两个月内涨幅近80%,抹平了与行业、市场整体走势的差距。

如今包括东方证券在内的券商板块已从去年年底的低谷中逐步走出。进入2023年,在资本市场环境逐步好转的情况下,估值向上空间被进一步打开,公司一季度业绩同比大增更是印证了这一判断。业绩修复叠加政策利好,后市券商股的整体表现值得期待。

价值端:经营数据忧中带喜,财富管理优势尽显

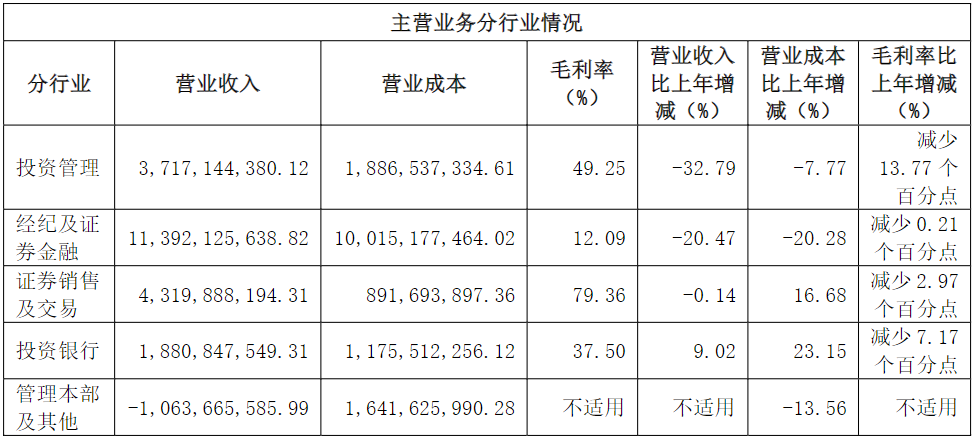

随着2022年全年业绩陆续披露,证券行业连续三年的业绩高增长戛然而止,行业整体承压的背景下,东方证券业绩虽逐季走好,但整体仍出现明显下滑。从各主营业务来看,年内仅投资银行业务收入实现同比小幅增长,投资管理业务营收降逾32%,下滑幅度最大。

具体来看,公司投资业务净收入同比下滑45.92%至25.66亿元,是导致营收下滑的最主要因素;资管、经纪业务同样表现不佳,资管净收入同比下滑25.69%至27.92亿元,经纪业务净收入同比下滑14.72%至30.85亿元,业绩承压幅度进一步增大。

尽管业绩有所下滑,但公司轻资产、重资产业务均呈现亮点。轻资产业务上,东证资管和汇添富的资管业务板块净利润贡献占比一半,财富管理领域的股票+混合公募基金保有规模排名第十,基金投顾保有规模接近150亿元,投行业务有多项指标进入前十;重资产业务方面,固收自营投资净收入创历史新高,金融衍生品的交易规模实现大幅增长。

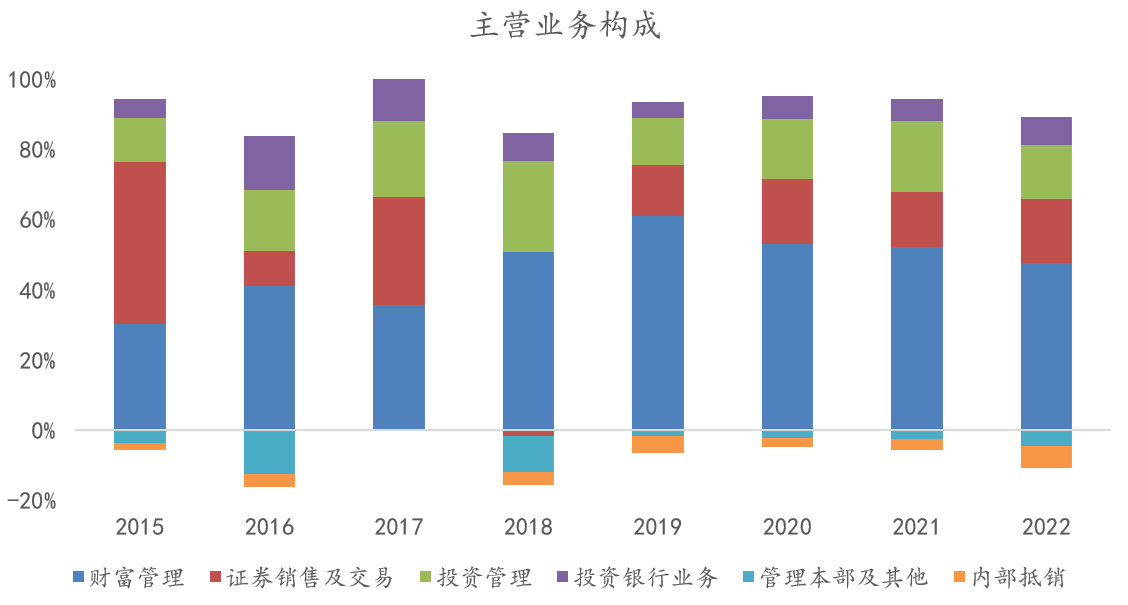

近年来,券商经纪业务日渐式微,对营收的贡献弹性减弱。一方面,佣金率持续下降,行业竞争更加激烈,传统经纪业务利润空间被不断压缩;另一方面,经纪业务对市场行情依赖性强,波动率大,政策周期显著。这样的背景下,推动财富管理加速转型呼之欲出,有利于熨平业绩波动,为业绩贡献高弹性。

东方证券早在2015年就将经纪业务部门更名为财富管理部门,经过多年发展,形成了代理买卖证券、公募产品代销、公募基金投顾、机构理财、私人财富管理等业务协同矩阵。作为财富管理业务的重点发力领域,东方证券基金投顾业务实现了跨越式增长。截至2022年末,东方证券基金投顾保有规模约149亿元,服务客户约16万,客户留存率达83%,复投率达71%。

随着市场行情回暖,我国居民财富管理需求或将进一步释放,东方证券有望凭借其先发和积累优势,推动业绩的超预期修复。

对标比较:东方证券VS招商证券

我们将东方证券与同行业市值相近的招商证券进行比较。3月24日,招商证券公布了2022年年报,成为首家披露年报的头部券商。年报显示其营收、净利双双下滑,财富管理和机构业务、投资银行业务、投资管理以及投资及交易业务四大板块出现集体滑坡。此外,招商证券2022年人均薪酬为46.36万元,较2021年的68.96万元,下降约23万元。这一数据也印证了此前热度颇高的券商降薪传闻。

除了市值相近,招商证券在资产、营收、利润等规模上更加雄厚,尽管业绩下滑,但招商证券头部地位稳固、财富管理等转型成效显著,今年市场回暖下同样有望迎来较大修复。

截至去年3季度,招商证券10年期的评级为B+,健康水平好于东方证券,但溢价协同水平偏低,尤其是2021年以来,公司市值持续走低与内在价值增长相背离,1年期的健康状况堪忧。两家公司都需抓住市场回暖的机遇,积极主动地开展市值管理工作,推动企业平滑周期与长期健康发展。

总结:Q1业绩大幕揭开,证券行业暖风徐徐

东方证券打响券商一季度业绩第一枪,证券业景气度迎来复苏,行业盈利有望快速修复。

从溢价协同来看,公司上市恰逢2015年上半年牛市,溢价协同高开低走。1年期数据显示,公司2021年以来内在价值趋势良好,但市值表现仍相对不佳。

市值方面,公司市值表现跟随行业呈现周期性,也曾踩中财富管理风口走出独立行情。

如今业绩修复叠加政策利好,后市券商股的整体表现值得期待。

内在价值方面,去年在行业整体承压的背景下,东方证券业绩出现明显下滑,但在轻资产、重资产业务上均有亮点。随着财富管理加速转型的要求愈加迫切,公司在该领域的优势将得到放大。伴随市场行情回暖,公司业绩有望超预期修复。