经过上周的短暂调整后,两个月内股价已屡次作妖的西安饮食卷土重来,截至12月28日收盘,西安饮食再度连获三个涨停,收于20.41元/股,市值破百亿。12月21日,西安饮食也再度收到深交所的关注函,这是11月份以来,公司第二次因股价异动收到关注函。

在连续的大涨行情之前,西安饮食已在二级市场躺平多年。不到三个月前的10月11日,西安饮食的股价低点仅为3.83元/股,总市值也仅20亿元出头。短短两个多月,股价和市值增长四倍有余,表现令人瞠目结舌。

随着双节假期临近,疫情防控政策放开的背景下,餐饮旅游板块或将继续飙涨,西安饮食有望晋升为“跨年大妖”。

点燃西安饮食在二级市场火爆行情的,不仅是防疫政策的变化,还有漫天飞舞的各类消息或传闻。从介入预制菜、涉足职业教育,再到国营安居大食堂、被酒企借壳等,尽管西安饮食频频出面澄清或辟谣,但公司依然与上述多个热门概念纠缠不清,股票频遭热炒,可谓在市场赚足了眼球。

不同于资本市场上不折不扣的大“黑马”姿态,西安饮食的基本面表现却“平静”的令人害怕。虽持有多家老字号,但公司的经营状况不佳。2013年开始,公司主业开始持续亏损,今年大概率也难逃亏损命运,届时主营业务将连亏10年。

今天我们就从溢价协同的角度对西安饮食进行一次初步“体检”。在小程序首页输入公司代码/首字母/证券简称,进入西安饮食的公司界面,可以看到西安饮食截至2022年3季度的数据情况。

溢价协同 不健康的高溢价

通过【融客Online】小程序对西安饮食打分初步发现,截止到2022年3季度,公司评级为D+,健康水平很差。近十年来公司市值累计上涨但内在价值出现下跌,两者匹配程度不佳。

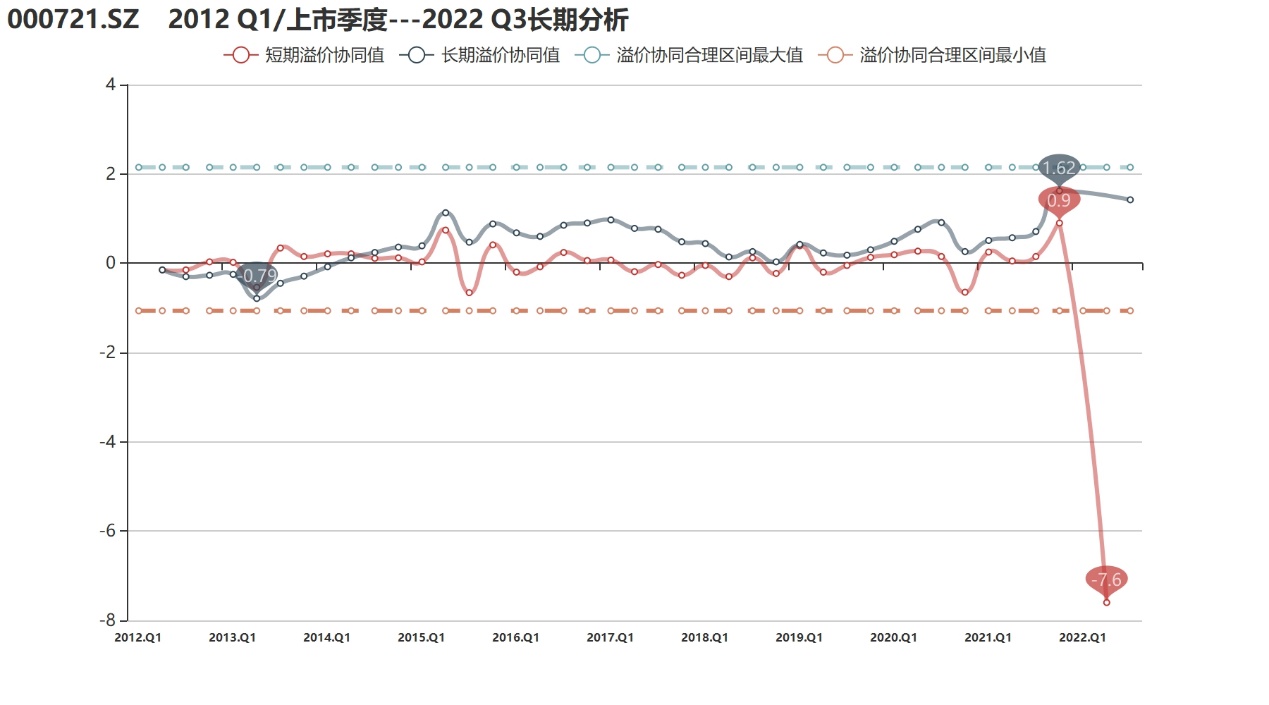

溢价协同值:截至2022年3季度,公司长期溢价协同值为1.42。由于公司近几个季度经营状况恶化严重,个别季度的长期和短期溢价协同水平已无法准确衡量。总体来看,自2015年以来,西安饮食的长期溢价协同始终位于正合理区间,表明市场愿意在公司内在价值低位运行时持续给予其一定溢价。显然在3季度的基础上,经过两个月来的行情催化,西安饮食的最新估值已严重偏高,市场给予了公司非理性溢价。

行业偏离:截至2022年3季度,西安饮食的行业偏离值为0.6,公司3季度溢价协同表现好于行业平均水平。忽略短期波动的异常值,可以看到公司行业偏离水平多数时期站于行业上方,近几个季度甚至进一步上行,表明公司市值增长未随内在价值出现崩盘。

价值端方面,西安饮食的价值变动和价值波动均为1星,表明公司内在价值累计出现大幅下滑。2013年起,公司内在价值便进入了缓慢下行通道,特别是新冠疫情对公司正常经营冲击明显,加速了价值端探底。如今仅仅靠着政府补助和变卖资产勉强保壳。

市值端方面,西安饮食的市值变动和市值波动分别为4星和3星。在长达十年的时间里,公司市值走势始终未能很好反映其内在价值变化,市值线与价值线出现较大背离,特别是在近期价值端严重下滑的同时,近五年在市值端的表现却异常稳定。进入4季度,随着市值成倍翻升,市值泡沫也累积到越来越严重的程度。

对标比较:我们将西安饮食与同行业(申万Ⅲ级——餐饮)的“烤鸭一哥”全聚德进行比较。在二级市场上,近期的全聚德表现同样惊艳,十天六板,股价创历史新高。此外,西安饮食和全聚德有着共同的暴涨基因:预制菜、老字号、涉足白酒、盘子小与国资背景。不过,在生产经营上,两家公司也是陷入相似的窘境。

今年3季度末,两家公司的市值均在不到30亿的水平,但经过“更胜一筹”的炒作过后,西安饮食的市值已是全聚德的两倍。评级和溢价协同表现上,两家公司也是半斤八两,全聚德的市值表现没能像西安饮食那般坚挺,累计出现一定幅度下跌,但均大幅好于各自拉胯的价值端。

可以看到,同样作为老字号餐饮企业,疫情充分暴露和加剧了他们的颓势。老字号在今天也应当有新玩法,不适应现代餐饮业发展潮流,不尽快改观难看的业绩,市场给出的高溢价终将会被时间慢慢磨去。

市值端:一波未平一波又起

数据显示,在10月份行情开启之前,在近五年的时间里,西安饮食的市值长期在20亿元左右运行,股价也徘徊在5元/股以下,这一表现一度不及大盘及酒店餐饮行业指数。10月11日触及阶段低点3.83元/股以后,开始逐步放量上涨。起初市场关注的焦点还集中于对公司牵手金龙鱼介入预制菜的炒作,10月份的上涨也还算温和。

但进入11月,市场传闻称酒企西凤酒、习酒借壳西安饮食上市,真正引爆了此波火热行情。沾酒就火的“惯例”下,西安饮食在11月中上旬取得了8天7板的成绩,为公司近几年最大的一次爆发增长。到11月18日,股价最高达11.51元/股,市值达66亿元,增长近两倍。公司公告澄清不实传闻后,炒作很快熄火,经历下半月的连续调整后西安饮食跌回不到8元/股。

市场本以为西安饮食的强势走势会逐步消退殆尽,但它的股价却迎来了第二轮大涨。本次大涨,更多得益于疫情防控政策放开对于旅游餐饮板块的利好,公司股票良好的炒作特质也继续被游资盯上,12月12日起,西安饮食一周收获5个涨停,26日-28日再次获得三连板,股价也成功来到20元上方。经历两轮暴涨,公司市值由10月份最低的23.41亿元猛增至117.14亿元。

临近假期,对相关板块的炒作热度或将持续,西安饮食充分受益于餐饮旅游的复苏及预制菜业务增长,后续上涨动力依旧十足,但回看公司过去多年的低迷表现,缺乏长期业绩支撑,耗时两月生成的泡沫也已十分危险。

价值端:金招牌拉不动业绩

西安饮食股份有限公司前身是1956年成立的国有商业企业西安市饮食公司,后经多次改组,于1997年4月登陆深交所。公司以餐饮服务、食品加工为支柱产业。同时涉足物业管理、技能培训、文化娱乐等经营。

公司旗下共有11家餐饮企业被认定为“中华老字号”,包括西安饭庄、老孙家饭庄、德发长酒店、同盛祥饭庄、春发生饭店、西安烤鸭店、五一饭店、白云章饺子馆、聚丰园饭店、东亚饭店以及桃李村饭店。

此外,西安饭庄、老孙家、德发长、春发生、同盛祥5家企业的核心制作技艺被列为陕西省非物质文化遗产名录,同盛祥饭庄的牛羊肉泡馍制作技艺和老孙家饭庄的羊肉泡馍制作技艺均被列入国家级非物质文化遗产名录,足见西安饮食强大的历史底蕴。

然而众多老字号招牌依旧难以拉动西安饮食的整体业绩,公司像多数老字号一样陷入了困局。相较在资本市场上长达5年的低迷,公司在经营上的低迷远不止5年。公司10年来的营收从6.59亿元负增长掉至2021年的5.19亿元,近些年更是被牢牢按死在5亿左右的水平寸步难行。

2013年以前,西安饮食还能维持稳定的正利润,但从2013年开始,公司主业持续亏损。2015年以来,仅有三年归母净利润录得正值(得益于资产处置利得和政府补助),而扣非净利润自2013年起连续9年净亏损。今年前三季度,公司扣非净利润为-1.45亿元,亏损同比继续扩大,公司经营状况并没有好转迹象。

生存危机下,西安饮食也给出了转型措施,包括借助线上多渠道加大宣传力度,布局15分钟社区餐饮便民店,与金龙鱼子公司达成预制菜方面的合作等,但暂未受到明显效果。在广受关注的预制菜领域,在过去数年,西安饮食已在旗下门店推出小酥肉蒸碗、粉蒸肉、八宝饭以及年夜饭套装礼盒等预制菜品,可以说在该领域已驾轻就熟。但能否借由“预制菜”触发新一轮业绩增长,仍有待观察。

西安饮食及旗下一众老字号的生存危机不仅仅是个案,据商务部此前调查数据显示,认定的1128家“中华老字号”中,仅有10%处在蓬勃发展,不少企业的经营面临着一定困境。体制和观念滞后,产品和技术陈旧,资金短缺、人才流失,品牌意识淡薄等形成了对老字号发展的制约。国家近年来也多次出台相关政策,大力扶持“老字号”企业,但对于企业自身而言,只有跟上时代步伐、以全新的理念去迎接市场的挑战,在传承与创新中保持平衡才能永葆青春。

总结:股价狂飙,业绩踏步,“老字号”看不清未来的路

截至2022年3季度,西安饮食评级为D+,健康水平很差。近十年来公司市值累计上涨但内在价值大幅下跌,市值难以体现其内在价值变动。

从市值来看,本轮行情开启前,西安饮食已在二级市场低迷了五年,市值长期在20亿元左右运行。今年10月份以来,在预制菜、职业教育、国营安居大食堂、酒企借壳等概念和热点加持下,西安饮食一跃成为市场明星,大有晋升“跨年妖股”之势。

从内在价值来看,西安饮食手握11家 “中华老字号”餐饮企业,但众多老字号招牌却难以拉动西安饮食的业绩,公司扣非净利润已连亏9年,且至今未出现好转迹象,仅凭疫后复苏显然难以扭转颓势,而“预制菜”能否发力挽救公司同样有待观察。

像多数“老字号”一样,西安饮食难以返老还童。基于长期业绩表现,投资者或更加期待西安饮食尽快通过重组来实现产业突围,公司资本运作的绯闻不绝于耳,也从侧面反映了这一点。