4月25日,国务院新闻办公室举行新闻发布会,介绍贯彻落实“十四五”规划纲要,加快建设知识产权强国有关情况,并答记者问。在记者会上,中宣部版权管理局局长于慈珂介绍,随着数字技术和移动互联网的发展,网络短视频发展迅猛。著作权法的一项基本原则是作品未经许可不得传播使用,也适用于影视作品。今天我们介绍的是捷成股份,拥有近万部电影版权的上市公司,而我们将从溢价协同的角度对其进行分析。

市值端:与行业走势基本接近

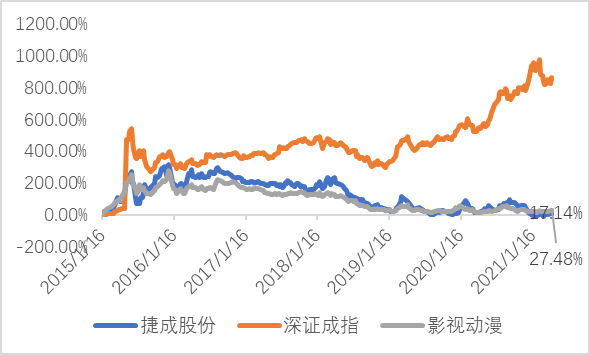

公司市值近5年表现情况

数据来源:同花顺

公司及相关指数趋势

从近两年来看,公司市值冲高回落,与申万影视动漫指数走势基本一致,整体表现大幅低于深证成指。截至2021年4月27日,捷成股份市值94.7亿,近五年增长12.40%。动漫影视行业指数累计增长26.94%,深证成指累计增长857.73%。

2012年到2018年,捷成股份收购多达20多家公司,其中2014年,2015年分两次将华视网聚纳入麾下,并表后,公司超过一半的营收和净利润来自华视网聚。受2018年,2019年影视行业景气度下行影响,捷成股份及其子公司营收不及市场预期,公司市值大幅萎缩。

价值端:从音视频硬件转型到版权运营

捷成股份原先作为一家做音频视频软硬件公司,在收购华视网聚后,顺利转型成为影视内容和版权运营公司。从公司的战略规划来看,其正在逐步构建自身的版权生态圈。

旗下华视网聚作为国内影视版权运营龙头,拥有全国最大的影视版权库。随着国家对知识产权保护的不断重视,视频版权侵权乱象有望得到进一步的遏制,这为捷成股份提供了良好的生存环境。

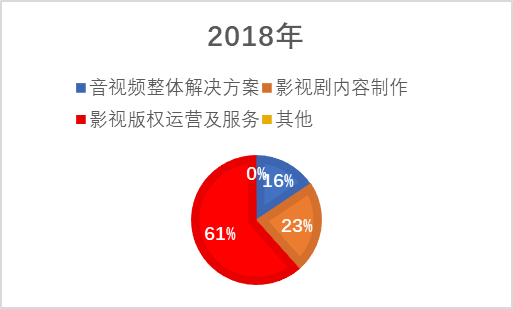

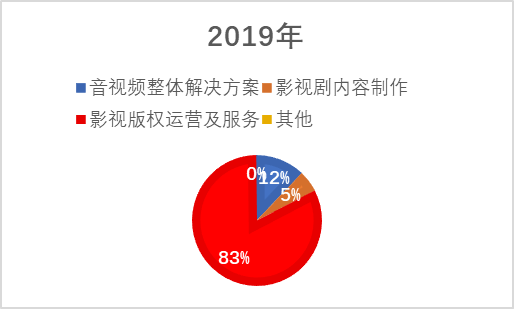

2019年,2018年捷成股份营业收入占比情况

数据来源:同花顺

与其他动漫影视公司营收主要来自影视剧制作与院线影视不同,捷成股份影视版权运营及服务营收占比高达83%,且呈现逐年上升趋势,影视版权运营成为捷成股份的核心业务。

类别 | 内容 |

电影 | 8233部,2019年采购院线电影387余部,代表作《叶问4》,《决战中途岛》等;每年采购影视版权覆盖了超过50%国内院线电影。 |

电视剧 | 1645部、5万余集:2019年购买卫视黄金档新剧43余部,代表作品包括《绿水青山带笑颜》等;每年采购影视版权覆盖了40%卫视黄金档电视剧。 |

动漫 | 1041部、51万余分钟;重要下游客户包括奥飞动漫、央视动漫、北京辉煌等;代表作包括美猴王、大头儿子和小头爸爸等;每年采购影视版权覆盖了超过40%卫视同步动漫市场。 |

海外影视 | 电影293部、电视剧14部万余小时;广电总局每年批的海外电影版权数量较少,无法满足用户需求,海外版权分销市场空间较大。 |

数据来源:2019年公司财报

那么何为版权运营?版权运营作为影视产业链中游,主要运作模式为对上游数千家相对分散的版权内容进行整合,从上游内容提供方以相对较低的价格购买电影版权后,为下游渠道方(哔哩哔哩,爱奇艺,优酷、抖音、视频自媒体等)提供丰富的版权内容,满足各类需求,从而获取价差收益。

由于上游内容质量参差不齐,并不是每款产品都能成为爆款,这就意味着版权运营商必须要通过规模化的采购来分摊成本。目前国内中游版权商以捷成股份的华视网聚、皇氏集团的盛世骄阳、华策影视的佳韵社为代表,而其中华视网聚市占率最高,且有不断扩大的趋势。在版权运营市场上,市占率越高,意味着对下游平台端的议价能力越强,从而有更强的资金实力来规模化的采购上游优质版权,这种正向资金循环和规模一旦形成,行业马太效应将愈加明显。

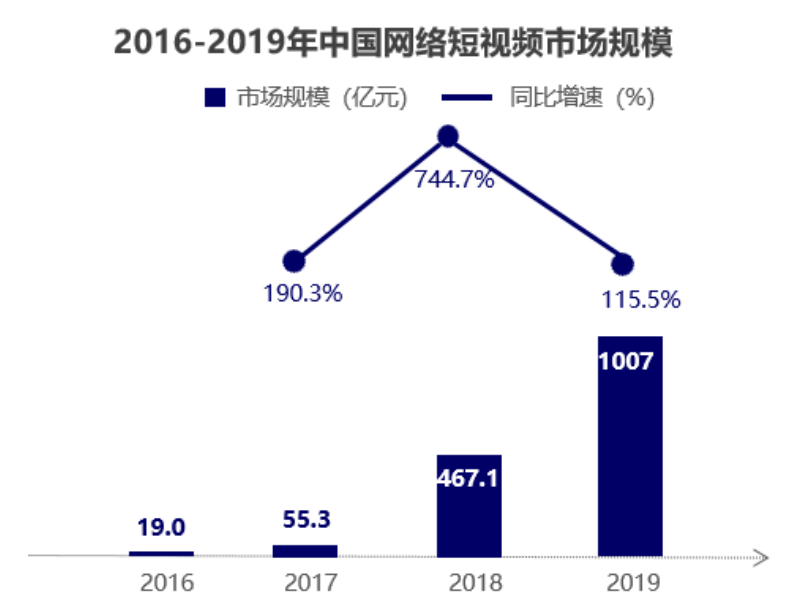

数据来源:中国网络视听服务协会

同时,近年来随着网络短视频APP的兴起,版权保护力度加码。原先由于网络版权保护不受重视,短视频内容制作方面涉及到大量的视频版权侵权,随着版权保护逐步受到公众关注,且政策制度不断完善,网络短视频内容制作所带来的收益有望运营方新的业务增长点。

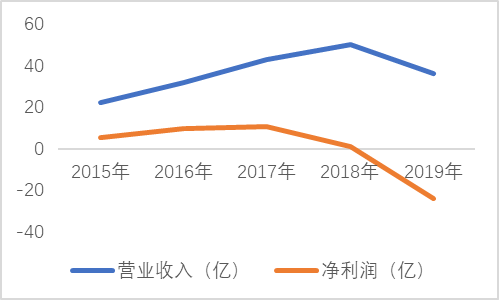

公司2015年至2019年财务表现

数据来源:同花顺

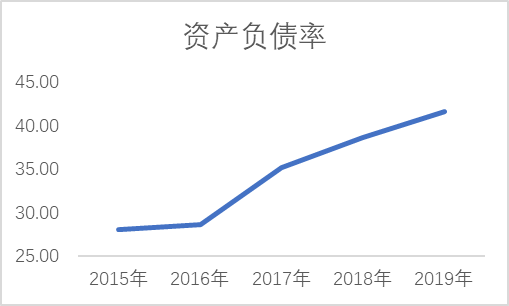

虽然公司市占率较高,行业竞争压力较小,但如何进行良好的资金链管理仍是捷成股份重要的一环。18年影视行业不景气,公司资产负债率逐年上升,且总负债的半数皆为有息负债,偿债压力巨大。2020年叠加疫情的影响,应收类款项、预付款项和商誉存在进一步减值风险,资金流较紧张,融资能力下降。

所以,单从资产负债情况来看,目前公司经营不善,资金链或较为紧张,但作为国内为数不多以版权运营为核心的公司,这并不妨碍其发展前景。若公司能顺利找到良好的融资渠道,改善经营情况,未尝没有翻身的可能。

溢价协同:市值与价值较为协同 价值稳定性不足

通过小程序融客Online我们可以对捷成股份做一次“体检”

公司信息页

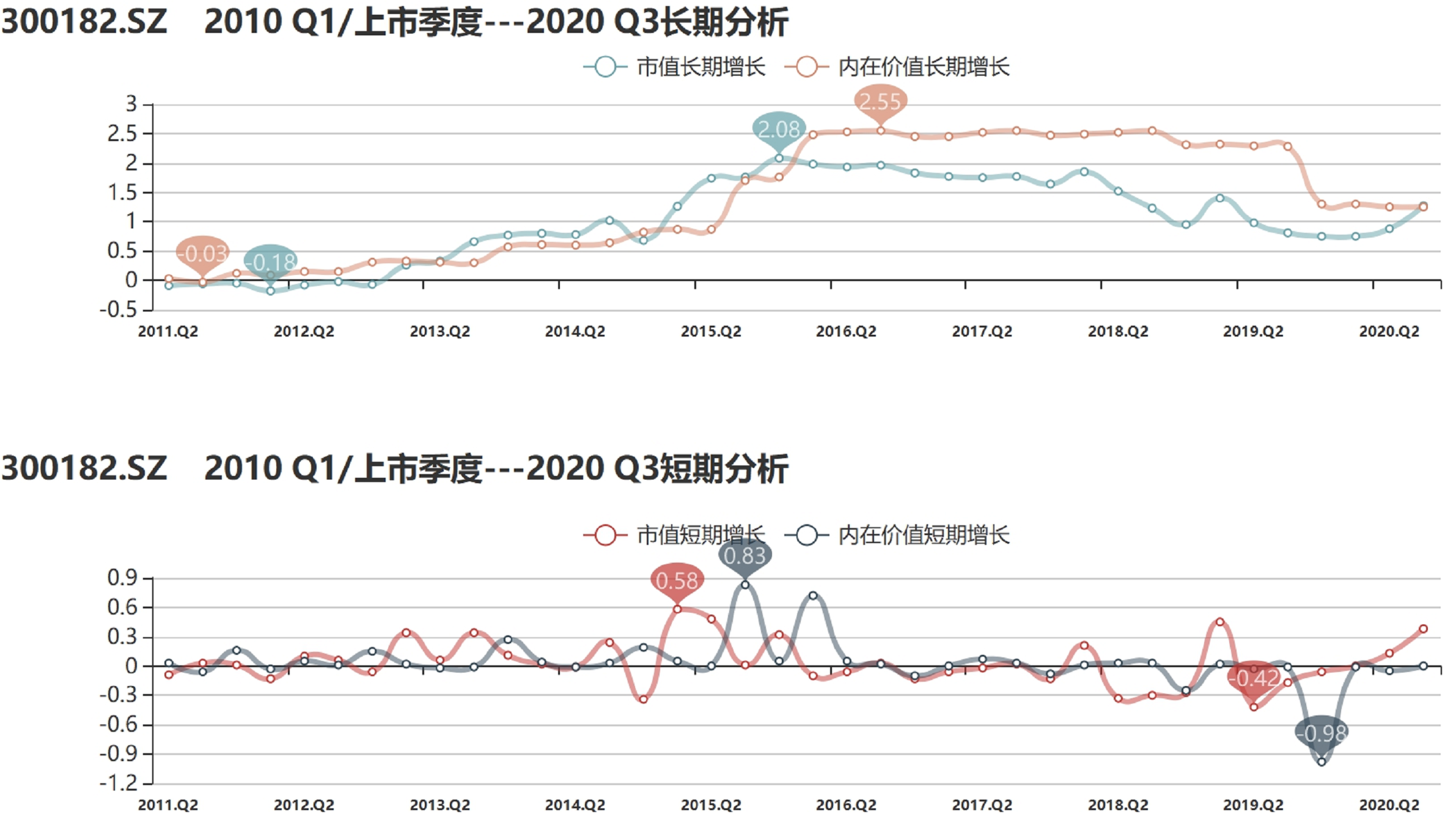

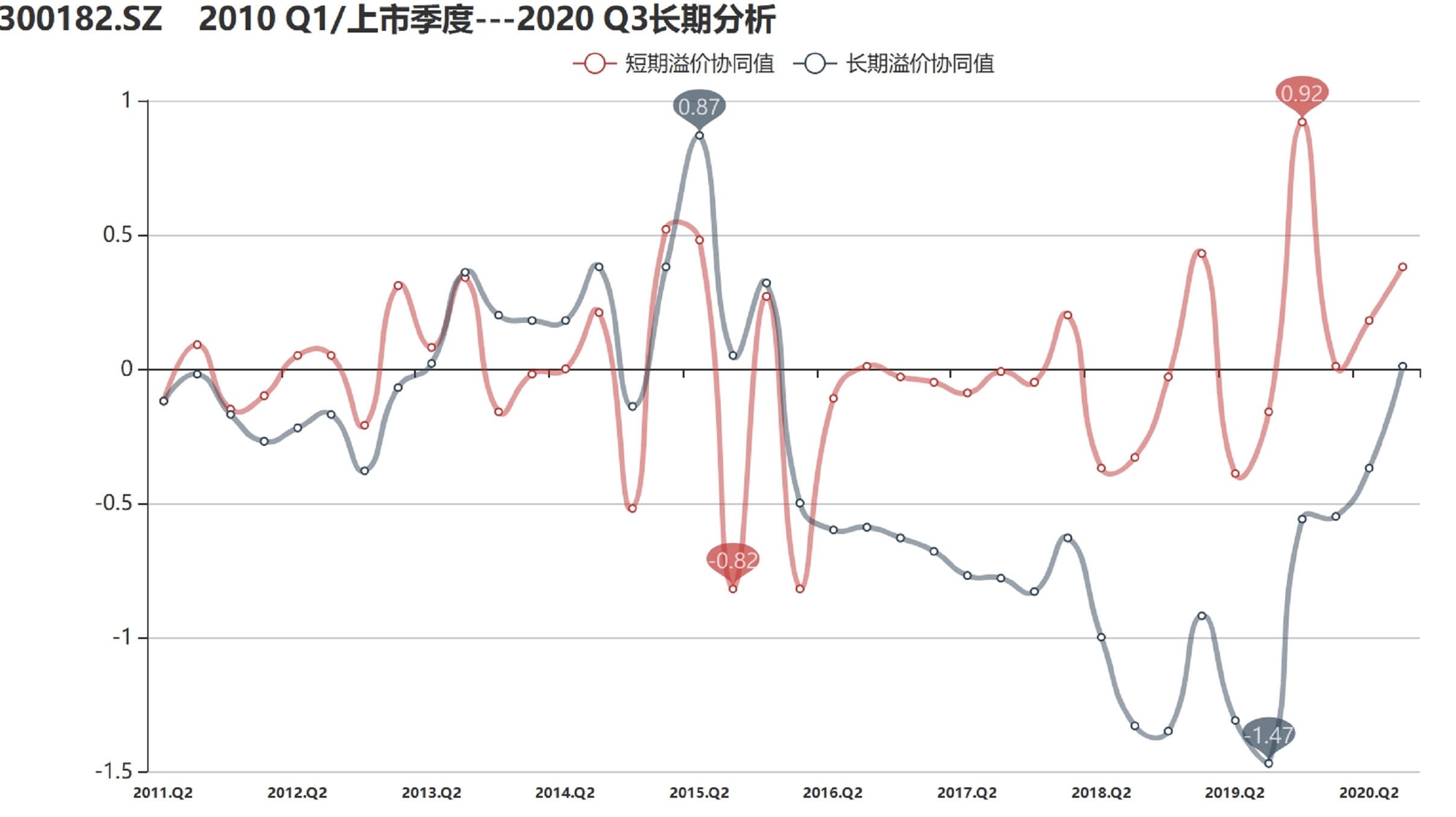

在小程序首页输入公司代码/首字母/证券简称进入捷成股份的公司界面我们可以看到,截至2020年3季度的数据情况。公司溢价协同表现处于合理区间且大于零,公司市值及内在价值双双累计上涨,市值变动很好地反映了内在价值变动,在合理区间内,公司应追求更高的溢价协同。公司价值增长,市值增长,市值稳定表现优秀,但由于股价波动大,市值稳定性较差。

公司长短期市值和内在价值增长及溢价协同表现

从2016年开始,公司长期内在价值增长一直高于市值增长,且有收敛的趋势。

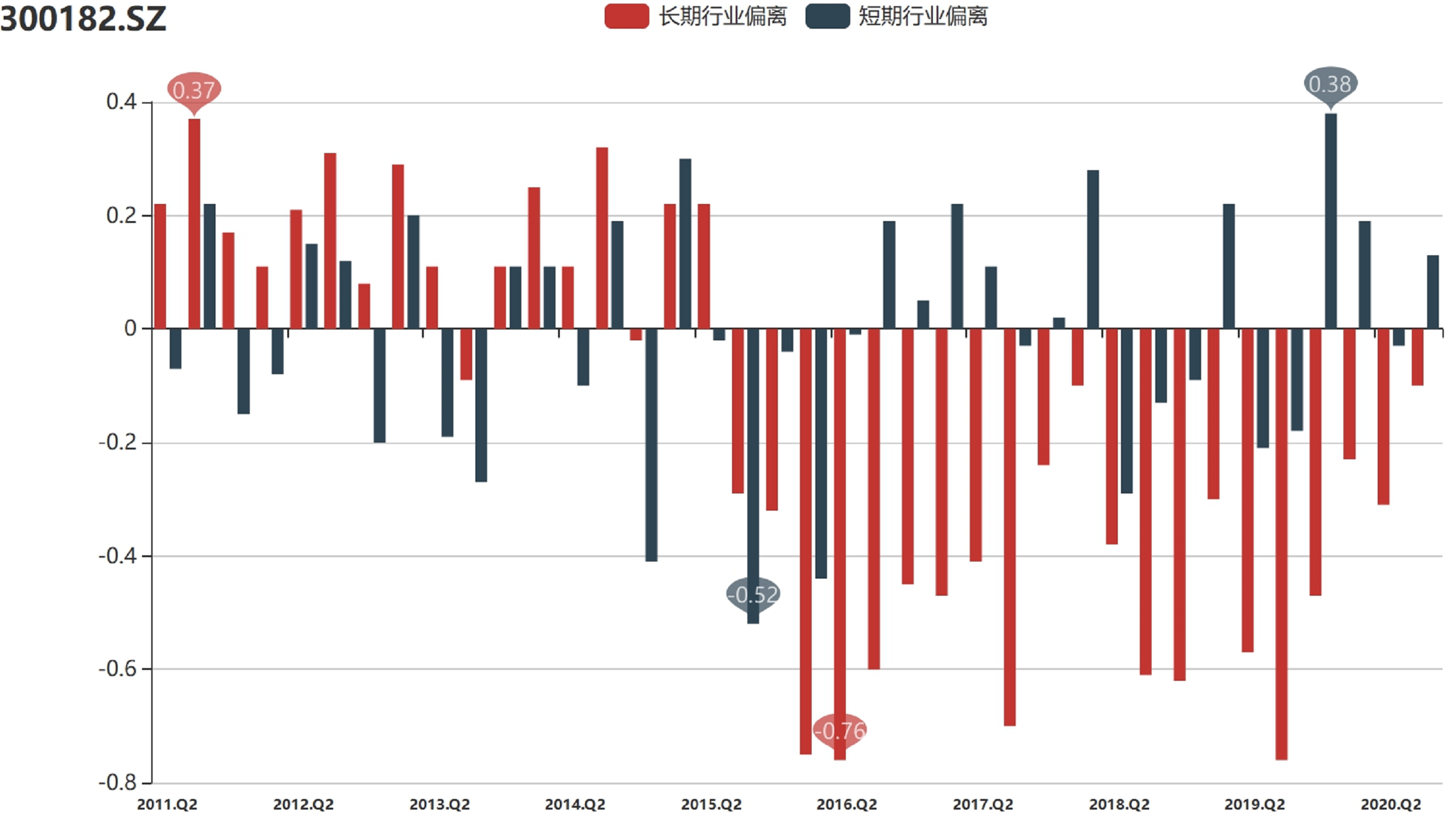

公司行业偏离表现

公司长期行业偏离为负,低于同行业平均水平。公司应该注重内在价值与市值的匹配。

我们选取了同是B+评级的光线传媒与捷成股份对比。两者市值增长与价值增长均表现良好,但是价值与市值稳定则较差,或与行业特性有关。

总结:捷成股份短期受挫,但未来可期

捷成股份作为A股为数不多的一家以影视版权运营为核心的公司,在面临短期业绩下滑,资金链紧张、偿债压力激增的情况下,如何改善自身营运管理,控制成本,增加融资渠道就显得尤为重要。从政策上来看,随着国内贯彻落实“十四五”规划纲要,加快建设知识产权强国的过程中,知识产权保护是大势所趋。而捷成股份很有可能成为其中受益的一员,长期来看,捷成股份未来有望迎来新的业绩增长,但仍有倒在黎明前的黑暗里的风险。